UA

UA RU

RU EN

EN

Великая депрессия в США

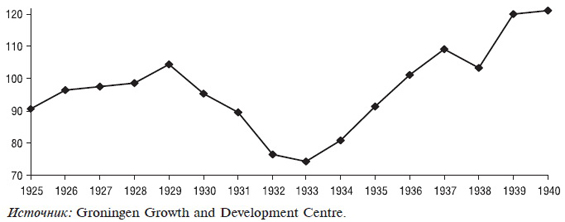

Началом Великой депрессии в США принято считать август 1929 года, когда индекс промышленного производства достиг своего пика. Последующая динамика как промышленного производства, так и национального продукта в целом была отрицательной до начала 1934 года. Рис. 1 показывает динамику ВНП США в постоянных ценах 1929 года, из которого видно, что ВНП падал на протяжении четырех лет и, возобновив рост, достиг уровня 1929 года только в 1937 году. Хотя график и имеет V-образную форму, глубина падения (29% от пика) и продолжительность восстановления до предкризисного уровня (8 лет) говорят об очень большой потере благосостояния многих экономических субъектов того времени.

Рис. 1. Динамика ВНП США в постоянных ценах 1929 года

Для сравнения обратимся к недавнему исследованию К. Рогоффа и К. Рейнхарт , в котором проводится анализ всех крупных финансовых кризисов после Второй мировой войны. По их расчетам, падение реального выпуска, ассоциируемое со средним послевоенным кризисом, составляет 9,3%, а продолжительность спада от пика до дна в среднем 1,9 лет, что значительно ниже падения экономики США во время Великой депрессии. Также Рогофф и Рейнхарт приводят данные о том, что уровень безработицы в США во время Великой депрессии достигал 22 % и период роста безработицы составил 4 года, в то время как уровень безработицы во время среднего послевоенного кризиса составляет 7%, а период роста безработицы 4,8 лет.

Отдельным характеризующим Великую депрессию фактом, которому экономисты уделяют много внимания, была затянувшаяся дефляция цен производителей. Рис. 2 демонстрирует динамику индекса цен производителей с января 1928 по сентябрь 1933 года, из которого видно, что падение цен началось в сентябре 1929 года и закончилось в мае 1933 года, что совпадает по времени с негативной динамикой ВНП.

Рис. 2. Динамика индекса цен производителей (1982 = 100)

Следующей важной характеристикой Великой депрессии является дефляция цен активов, таких как стоимость недвижимости и ценных бумаг. На рис. 3 представлена динамика индекса Доу-Джонса и объемы торгов акций, составляющих индекс. Отсюда вытекает несколько выводов. Во-первых, биржевой крах 1929 года сопровождался существенным ростом объема торгов, что подтверждает панический характер продаж. Во-вторых, на этапе падения рынка за всеми попытками роста следовали еще более сильное падение. Это свидетельствует о том, что в ходе кризиса больше денег было потеряно инвесторами на попытках поймать дно фондового рынка, чем во время биржевого краха 1929 года. В-третьих, падение продолжалось до второй половины 1932 года, следовательно, фондовый рынок начал свое восстановление раньше реального сектора. Также перелом тренда на этапе 1932 -1933 годов сопровождался увеличением объема торгов.

Рис. 3. Динамика индекса Доу-Джонса

Представители различных экономических школ акцентируют внимание на различных предпосылках Великой депрессии. Одна из дискуссий вращается вокругвзаимосвязи финансовых рынков и реального сектора. Часть экономистовсчитают, что среди причин, вызвавших кризис, были активные спекуляции на фондовом рынке и рынке недвижимости, а последующий биржевой крах привел к стагнации в экономике. В то же время многие экономисты, такие, например, как Р. Дорнбуш, С. Фишер и Р. Стартц , разграничивают коллапс фондового рынка 1929 года и падение экономики, считая их независимыми событиями.

Другая область дискуссии касается роли монетарных факторов. Приверженцы монетаристской школы считают, что процикличная денежная политика Федеральной резервной системы была большой ошибкой. Она привела к кредитному сжатию и усугубила падение реального выпуска. В то же время экономисты неоклассической школы сомневаются в причинно следственной связи между величиной денежных агрегатов и динамикой реального выпуска и приводят аргументы в пользу эндогенной зависимости между этими показателями.

Следует отметить, что дискуссия по поводу монетарной политики ФРС активизировалась сравнительно недавно. В годы Депрессии обсуждение роли государства, инициированное представителями кейнсианской экономической школы, фокусировалась на фискальной политике правительства. Основы теории Кейнса были заложены до Великой депрессии, и Кейнс вместе со своими последователями объяснял глубокий экономический спад 1930х годовпадением агрегированного спроса. Так, согласно данной теории снижение инвестиций и потребления было результатом очень глубокого падения ожиданий частного сектора, связанных с перспективами американской экономики. В то же время администрация президента Э. Гувера проводила политику балансирования как фискального бюджета, так и экспортно- импортного сальдо. Для этих целей правительство снизило государственные расходы и увеличило импортные тарифы, что дополнительно усилило снижение агрегированного спроса. Кроме того, президент Гувер призывал работодателей даже при падающем спросе на продукцию не урезать номинальные зарплаты рабочих. Данный фактор при дефляции отпускных цен привел к росту реальных зарплат и, согласно Кейнсу, еще больше усугубил безработицу и падение реального выпуска.

Помимо споров об относительной значимости факторов, приведших к Великой депрессии, объектом дискуссий остается и вопрос о том, как эти факторы могли вызвать экономическую стагнацию такого масштаба на столь длительном отрезке времени. Например, если кейнсианское объяснение верно, то почему частный сектор был настолько пессимистичным и может ли данный фактор объяснить почти 50процентное падение ВВП во время Великой депрессии. Также следует отметить, что история США знала много кризисов фондового рынка, таких, например, как «черный понедельник» 1987 года, отметившийся самым большим дневным падением в истории фондового рынка США и превзошедший биржевой крах 1929 года. Тем не менее экономика США не впала после этого в депрессию. Монетарная политика ФРС также часто подвергалась критике, как, например, во время рецессии 1970х годов, когда она привела к стагфляции. Во всех случаях эти негативные факторы способствовали циклическим спадам экономики США, но ни один из них не был столь глубок и продолжителен, как Великая депрессия.

Роль финансового сектора: биржевой крах 1929 года

Для многих людей, отдаленно знакомых с историей Великой депрессии, главным событием, ознаменовавшим начало экономического спада, является паника на Нью-йоркской фондовой бирже 24 октября («черный четверг») и 28 октября («черный понедельник» ) 1929 года. Вместе с тем, не все однозначно оценивают причинно-следственную связь между биржевым крахом 1929 года и последующим экономическим спадом. Был ли биржевой крах основной предпосылкой Великой депрессии или падение фондового рынка было лишь реакцией цен активов на спад производства? В этом контексте исследователи указывают на два важных момента: во-первых, начало падения промышленного производства в США предшествовало биржевому краху (пик производства пришелся на август 1929 года), во-вторых, объем инвестиций частного сектора в фондовый рынок был ниже современных значений, а следовательно, меньше было и влияние эффекта богатства на потребление.

Наряду с этим ряд экономистов того времени (Й. Шумпетер, Ф. Гордон) указывают на взаимосвязь между биржевым крахом и расходами потребителей. К. Ромер приводит весомый аргумент в пользу того, что падение фондового рынка стало фактором, обусловившим в затянувшийся спад реального производства. Используя годовые данные по производству в различных секторах экономики, она находит устойчивую отрицательную взаимосвязь между волатильностью фондового рынка перед биржевым крахом 1929 года и потребительскими расходами на товары длительного потребления в течение 1929-1930х годов. Ромер показывает, что падение фондового рынка обусловило большую неопределенность ожиданий частного сектора относительно будущего экономического роста, что вело к падению расходов и к ускоренному снижению деловой активности.

Сравнивая биржевой крах 1929 года с падением фондового рынка 1987 года, Ромер показывает, что события «черного понедельника» 1987 года, когда индекс Доу-Джонса упал на 22 ,6%, не привели к значимому росту волатильности фондового рынка и воспринимались экономическими субъектами как единичный эпизод. В отличие от 1929 года падение фондового рынка в 1987 году не привело к росту неопределенности, к падению расходов на товары длительного пользования и к последующей стагнации промышленного производства.

Несомненно, такие факторы, как институциональные проблемы банковской системы, ошибки монетарной и фискальной политики, речь о которых пойдет ниже, играли немаловажную роль в Великой депрессии. Но вместе с тем эмпирическая взаимосвязь между волатильностью фондового рынка и снижением потребления свидетельствует о значимой роли финансового кризиса в распространении депрессивных эффектов в американской экономике 1930х годов.

Монетарная политика ФРС

Другой предпосылкой Великой депрессии, относительно которой ведутся дискуссии, является монетарная политика ФРС. Следует отметить, что до публикации книги М. Фридмана и А. Шварц большинство экономистов не придавали этому фактору большого значения, а фокусировались либо на кейнсианских факторах агрегатного спроса, либо на идеях недопотребления, существования избыточных мощностей и товарных запасов .

Книга Фридмана и Шварц представляет собой детальное исследование монетарной истории США с 1867 по 1960 год, в котором авторы уделяют большое внимание эпизоду Великой депрессии и показывают корреляцию между ужесточением денежно-кредитной политики ФРС и падением производства. Авторы указывают, что решение ужесточить монетарную политику было продиктовано желанием остановить спекуляцию на фондовом рынке и на рынке недвижимости, которую монетарные власти того времени считали основной причиной экономической нестабильности.

Одним из первых шагов ФРС по ликвидации спекуляций было увеличение ставки дисконтирования, которая в период с 1928 по 1929 год была поднята с 3 ,5 до 5%. Увеличение ставки значительно пошатнуло уверенность инвесторов относительно продолжения роста фондового рынка и, как утверждают Фридман и Шварц, способствовало его октябрьскому краху, обусловившему негативное воздействие на реальный сектор. В то же время с декабря 1927 по июль 1928 года монетарная база уменьшилась на 889 млн долл., из которых 303 млн составил отток золота во Францию, связанный с реформами французского правительства А. Пуанкаре, 393 млн долл. продажи ценных бумаг ФРС на открытом рынке и 1 93 млн долл. сокращение объема векселей на балансе ФРС . Работа Дж. Хэмилтона демонстрирует, что данное сочетание роста ставки дисконтирования и снижения монетарной базы было осознанным выбором ФРС и стало выражением очень жесткой монетарной политики .

По расчетам Б. Бернанке, с июня 1928 по июнь 1930 года монетарная база в США уменьшилась на 6% . Бернанке показывает, что это падение произошло невзирая на рост процентных ставок в США, приведший к 10 процентному приросту золотых резервов ФРС на этом отрезке времени. Это привело к замедлению роста денежного предложения в экономике. Хэмилтон, в свою очередь, демонстрирует, что в период 1920-1927х годов рост реального денежного агрегата М2 (М2/ИПЦ) составлял в среднем 5,6% в год, в то время как в 1928-1930 годах рост данного агрегата составил менее 2%, что можно связать с кредитным сжатием экономики. Он выдвигает гипотезу, что замедление роста денежного предложения было неожиданным для частно- го сектора, и именно непредсказуемая дефляция привела к значительному падению реального выпуска.

Экономисты, считающие, что денежные агрегаты нейтральны по отношению к реальному выпуску, скептически восприняли утверждения Фридмана и Шварц о причинно-следственной связи между политикой ФРС и Великой депрессией. Во-первых, могло ли столь небольшое уменьшение денежного предложения привести к столь значительному падению ВНП? Во-вторых, мог ли экономический спад быть вызван другими немонетарными факто- рами, а последующее сжатие денежной массы быть эндогенным переходом к новому равновесию?

Следует отметить, что в своих академических исследованиях Б. Бернанке указывает на значимую корреляцию денежных агрегатов и объемов производства . Будучи главой ФРС, в своих публичных выступлениях он также придает большое значение концепции Фридмана-Шварц, подчеркивающей большую роль монетарных факторов в усугублении Великой депрессии .

В заключение обзора монетарной политики ФРС следует сказать, что установление причинно-следственной связи между денежными агрегатами и реальным выпуском для того отрезка времени затрудняется тем фактом, что ФРС была менее независима в проведении монетарной политики и ее действия были во многом продиктованы как краткосрочными политическими решениями, так и ограничениями, накладываемыми золотым стандартом, которому следовали США в то время.

Роль золотого стандарта в распространении Великой депрессии

Период Великой депрессии характеризовался падением выпуска и ростом безработицы не только в США, но и во многих других промышленно развитых странах. В связи с этим много исследований посвящено изучению финансовой архитектуры и кооперации между денежными властями разных стран в то время. В работах П. Темина, Б. Бернанке и Г. Джеймса, Б. Айхенгрина показано, что стремление США и большинства развитых стран восстановить и поддержать золотой стандарт после Первой мировой войны привело как к распространению кризисных явлений от одной страны к другой, так и к углублению экономических проблем в странах, приверженных этому стандарту . Попытки центральных банков предотвратить отток золотовалютных резервов с целью сохранения паритета курса валют с золотом выражалось в ужесточении денежной политики и в росте процентных ставок. Это вело к давлению на банковскую систему, сужению кредитования и снижению инвестиций.

Почему денежные власти стремились сохранить золотой стандарт? Одной из главных причин было желание вернуться к периоду финансовой стабильности и активной мировой торговли, которыми характеризовалась эпоха классического золотого стандарта до Первой мировой войны. После войны многие страны нуждались в восстановлении своих производственных мощностей, и считалось, что стабильность обменных курсов, обеспеченная золотым стандартом, приведет как к росту торговли между странами, так и к притоку международного капитала в экономики, разрушенные войной. Кроме того, считалось, что требования по поддержке паритета валют к золоту укрепят фискальную и монетарную дисциплину монетарных властей стран участниц стандарта, которая пошатнулась во время Первой мировой войны, когда власти прибегали к сеньоражу и монетизации долга.

Как отмечают Б. Айхенгрин и Дж. Сакс, золотой стандарт хотя и накладывал на правительства обязательства по поддержке паритета, однако предоставлял монетарным властям каждой страны значительную автономию. Это отличало финансовую архитектуру межвоенного периода времени от эпохи классического золотого стандарта до Первой мировой войны. В тот период существовала тесная международная кооперация между центральными банками стран-участниц в виде предоставления золотых резервов в случае их временного сокращения. Это значительно снижало валютный риск и способствовало стабилизации курсовых и инфляционных ожиданий частного сектора. Отсутствие такой кооперации в годы Великой депрессии привело к так называемой политике разорения соседа. Для того чтобы предотвратить отток золотовалютных резервов, центральные банки должны были либо девальвировать свою валюту с целью обеспечения профицита по текущему счету, либо поднимать процентную ставку с целью привлечения золотовалютных резервов.

Рост процентных ставок в США в 1928-1929 годах был обусловлен борьбой со спекуляциями на фондовом рынке и привел к притоку золо- товалютных резервов из других стран. Поскольку в Германии, Италии, Великобритании и в других странах участницах золотого стандарта девальвация были невозможна, центральные банки этих стран стали поднимать учетные ставки с целью предотвратить отток золотовалютных резервов. Данная политика привела к снижению инвестиций из-за удорожания капитала, а также к давлению на балансы коммерческих банков и к кредитному сжатию. В этот период США и Франция аккумулировали более половины мирового предложения золота. Продолжая удерживать высокие процентные ставки, они пытались привлечь больше золота для поддержания внутреннего уровня цен. Как отмечает Б. Айхенгрин, такая намеренная политика привела к дефляционному давлению на всю мировую экономику и прежде всего на страны со слабыми валютами, которые выстроили пирамиду иностранных заимствований на «узкой базе золотых резервов». Страны Центральной и Восточной Европы могли тогда поддерживать фиксированный обменный курс к золоту только при помощи доступа к кредитным ресурсам, поступающим из США и Великобритании. Это позволяло им иметь дефицит текущего счета без увеличения процентных ставок. Когда в 1929 году США озаботились внутренними проблемами и стали увеличивать процентные ставки, в экономиках стран Восточной Европы произошел внезапный разворот потоков капитала.

Кроме попыток привлечь иностранный капитал, правительства стран участниц золотого стандарта также прибегали к протекционистским мерам по отношению к иностранным торговым партнерам. По мере роста тарифов на импортные товары, вызванного желанием сохранить золотовалютные резервы, мировая торговля сжималась, что привело к распространению кризиса на другие страны, изначально в него не вовлеченные. Исследование К. Киндлербергера демонстрирует помесячное сокращение объемов торговли между 75 крупнейшими экономиками в период 1929-1993 годов. С января 1929 по январь 1933 года общий объем торговли между странами упал с 2998 до 992 млн долл.

Экономисты различных школ согласны с тем, что в отличие от эпохи классического золотого стандарта поддержание курсового паритета с золотом без международной кооперации оказало дестабилизирующее влияние на мировою финансовую систему в 1930е годы, привело к распространению кризиса и значительно усугубило падение экономик, поддерживающих золотой стандарт. Тот факт, что предложение денег в каждой стране напрямую зависело от золотовалютных резервов центральных банков, существенно ограничивал кредитную экспансию. Пытаясь привлечь потоки золота в свою страну, центральные банки поднимали процентные ставки, а правительства проводили протекционистскую политику и стремились балансировать бюджет, сокращая государственные расходы. Это вело к сокращению деловой активности как внутри стран, так и на мировой арене.

В подтверждение тезиса о том, что сохранение золотого стандарта оказывало негативное влияние на страны участницы данной системы, экономисты обращаются к опыту стран, вышедших из нее. Таким классическим примером является Япония. В 1929 году в Японии пришло к власти правительство, члены которого считали, что возвращение к золотому стандарту будет способствовать улучшению макроэкономической ситуации в стране. 11 января 1930 года правительство отменило эмбарго на экспорт золота и вернулось к золотому стандарту. После этого в течение одного года Япония потеряла больше золотовалютных резервов, чем привлекла через международные займы начиная с 1924 года. В итоге из-за спекулятивного давления в 1931 году была радикально девальвирована йена, что способствовало более быстрому выходу Японии из депрессии.

В работах Б. Бернанке и Г. Джеймса, а также Е. Чудхри и Л. Кочина осуществлен более формальный сравнительный анализ между группами стран, придерживавшихся золотого стандарта и вышедших из него. Авторы показывают, что вторая группа стран вышла из кризиса более быстрыми темпами, чем первая.

Вторая волна Великой депрессии: Банковский кризис 1931-1933 годов Вторая фаза Великой депрессии сопровождалась глобальным банковским кризисом. За период 1931-1933 годов около четверти банков США либо обанкротились, либо приостановили свои операции.

Вторая фаза Великой депрессии сопровождалась глобальным банковским кризисом. За период 1931-1933 годов около четверти банков США либо обанкротились, либо приостановили свои операции.

Американская банковская система того времени характеризовалась большим количеством мелких независимых банков, и между моментом основания ФРС в 1913 году и кризисом 1929 года она не испытывала серьезных банковских паник. «Набеги» вкладчиков начались после первой волны Великой депрессии и череды дефолтов по кредитам. В ответ на это ФРС не стала выполнять функцию кредитора последней инстанции, а, как отмечает Б. Бернанке, поддержала «ликвидационный» тезис секретаря казначейства Эндрю Меллона, который считал, что «вычищение слабых банков» будет полезно для всей банковской системы .

Данная политика привела к нежелательному и непредвиденному сокращению денежного предложения. На тот момент времени, начиная с 1931 года, под давлением Конгресса ФРС радикально поменяла свою политику сокращения монетарной базы и стала активно ее увеличивать. Но, денежное предложение (агрегаты М1 и М2) все равно значительно упало в эти годы как в номинальном, так и в реальном выражении.

Данное падение во многом объясняется уменьшением денежного мультипликатора, обусловленного нежеланием банков выдавать кредиты из-за боязни невозврата, и отказом частного сектора от депозитов в банках из опасения их разорения. Так, с июня 1930 по февраль 1933 года коэффициент «наличность/депозиты» вырос на 29%, а коэффициент «резервы/депозиты» на 47%. Несмотря на то что ФРС начала проводить экспансионистскую монетарную политику, даже относительно здоровые банки стали накапливать резервы, а частный сектор конвертировал банковские депозиты в наличность.

Если на первом этапе кризиса денежные агрегаты сокращались из-за жесткой монетарной политики Федеральной резервной системы, то во время вто- рой волны из-за механизма кредитного рационирования частным сектором.Б. Бернанке уделяет большое внимание данному механизму и вводит понятие стоимости кредитного посредничества (cost of credit intermediation), которая включает трансакционные издержки, такие как поиск, отбор, мониторинг и учет заемщиков . Он выдвигает гипотезу, согласно которой эффективная стоимость заимствования значительно возросла во время Великой депрессии, что привело к кредитному рационированию и росту количества небанковских кредитных институтов. Это изменило традиционные каналы кредитования и отрицательно сказалось на росте промышленного производства.

Данный негативный опыт предоставил дополнительные аргументы в пользу тезиса о важности выполнения центральными банками роли кредитора последней инстанции. Кроме того, банковский кризис 1931-1933 годов способствовал созданию института Федеральной корпорации по страхованию вкладов (FDIC), которая должна была обеспечивать гарантии возврата средств вкладчиков и этим предотвращать их набег в случае появления признаков ухудшения финансового состояния банков.

Банковский кризис в США 1930х годов сформировал базу для эмпирических исследований устойчивости банковской системы. В работах М. Эсбитта, К Каломириса и Дж. Мэйсона рассмотрена роль фундаментальных характеристик банков во время паники в условиях асимметричной информации. Основываясь на выборке из показателей отчетности индивидуальных банков, они рассматривают знаменитый эпизод Чикагской банковской паники, произошедший в июне 1932 года. Тогда из 49 банков, рухнувших в штате Иллинойс, 40 действовали в Чикаго, причем 26 из них закрылось между 20 и 27 июня. Исследуя лопнувшие и устоявшие банки, Эсбитт приходит к выводу, что фундаментальные факторы, такие как качество управления кредитным портфелем, сыграли немаловажную роль во время паники. Хотя «набеги» вкладчиков были осуществлены как на платежеспособные, так и на неплатежеспособные банки, первые справились с паникой лучше. Более того, Каломирис и Мэйсон показывают, что банковское сообщество знало, какие банки являются платежеспособными, и скоординированная кооперация между платежеспособными институтами помогла им устоять. Авторы приходят к выводу, что хотя асимметрия информации и присутствовала, но обширный банковский кризис был реакцией на наблюдаемое частным сектором ухудшение общей макроэкономической ситуации в стране, при этом «набеги» вкладчиков стали относительно локальными феноменами, имевшими краткосрочные последствия.

Говоря о макроэкономической ситуации в США, следует отметить, что во время второй волны кризиса недостатки золотого стандарта стали очевидны. Это сформировало ожидания инвесторов, что монетарные власти США могут скоро выйти из данного валютного режима в силу его неадекватности сложившемуся положению вещей в экономике. Подобные девальвационные ожидания активизировали переток долларовых депозитов в золото, что привело к усилению давления на балансы банков и к снижению денежного предложения в США.

Дефляционная спираль

Сокращение мирового агрегированного спроса сопровождалось дефляцией в странах, поддерживающих золотой стандарт. Динамика этого феномена в США была рассмотрена выше. Дефляция отпускных цен оказывала воздействие на реальную экономику через два канала. Первый - воздействие на фирмы через изменения реальной стоимости неиндексированных долговых контрактов. Второй-рынок труда, а именно изменения реальной заработной платы.

Эффект Фишера. Феномен изменения реальной стоимости долговой нагрузки в условиях дефляции был изучен И. Фишером и был назван его именем. Его суть заключается в следующем. Снижение уровня цен на производимые товары ведет к снижению номинальных поступлений от активов фирм, в то время как номинальная величина обязательств кредиторам зафиксирована в долговых контрактах, что делает платежи по пассивам фирм неизменными. В итоге происходит разрыв между реальной стоимостью активов и пассивов, приводящий к банкротству фирм.

Наблюдая такую тенденцию, банки-кредиторы предполагают, что способность пока еще платежеспособных фирм обслуживать существующие неиндексированные долги снизится, и перестают выдавать новые кредиты. Кроме того, перед лицом общей дефляционной спирали в экономике банкиначинают избавляться от активов, находящихся у них в залоге по ранее выданным и невозвращенным кредитам, что приводит к дополнительной дефляции стоимости активов во всей экономике.

Самым ярким примером данного эффекта стала судьба мелких банков, кредитовавших фермеров. Сельскохозяйственный бум 1920х годов привел к росту цен на сельскохозяйственную продукцию и землю сельскохозяйственного назначения, которую фермеры закладывали под кредиты. Итогом этого бума стало затоваривание и резкое падение цен на зерно, что привело к массовым банкротствам фермеров. В период с 1929 по 1932 год около 45% ферм приостановили платежи по своим долговым обязательствам. Это серьезноударило по слабо диверсифицированным региональным банкам, выдававшим им кредиты. Волна банкротств мелких банков привела к распродаже заложенных сельскохозяйственных активов и к падению цен на них.

Динамика реальной заработной платы. Другим важным каналом воздействия дефляции на реальную экономику стала несовершенная реакция номинальной заработной платы на падение агрегатного спроса. Данный эффект подробно описывается представителями кейнсианской школы и, по их мнению, объясняет рост безработицы во время Великой депрессии.

В работах Б. Айхенгрина и Дж. Сакса, Б. Бернанке и К. Кэри на выборке стран участниц золотого стандарта прослежена устойчивая отрицательная взаимосвязь между резистентностью номинальной заработной платы и индексом промышленного производства. В то же время авторы отмечают, что в отдельных странах реальные заработные платы, выросшие на первой стадии Великой депрессии, продолжали оставаться высокими во время стадии активного восстановления экономики. Последний факт говорит о том, что рост издержек в виде реальной заработной платы не может в полной мере объяс- нить динамику поведения объемов выпуска во время Великой депрессии.

Выход из Великой депрессии

Дискуссия между экономистами касается не только роли факторов, приведших к Великой депрессии, но и причин, способствовавших выходу из нее. Не углубляясь в подробный анализ, отметим, что основные споры концентрируются на целесообразности и эффективности шагов, предпринятых монетарными властями и правительством для возобновления экономического роста.

Фридман и Шварц как приверженцы монетаристской школы делают акцент на важности монетарной политики ФРС не только на стадии падения, но и на стадии восстановления. Они подчеркивают положительную роль экспансионистской монетарной политики ФРС и выхода США из золотого стандарта в 1933 году.

Представители кейнсианской школы положительно оценивают роль реформ, направленных на регулирование банковского сектора, фондового рынка и рынка труда. Также они указывают на то, что фискальные меры правительства Рузвельта стимулировали агрегатный спрос и способствовали экономическому росту.

В то же время сторонники классической школы приводят доводы в пользу того, что восстановление экономики произошло из-за положительных сдвигов в производительности труда и очищения экономики от неконкурентоспособных субъектов, в то время как меры правительства мешали естественной работе рынка и оттягивали восстановление равновесного состояния.

Институциональные реформы американской экономики

Столь глубокий экономический кризис, как Великая депрессия, привел к крупным институциональным изменениям самых важных секторов американской экономики, которые определили правила игры на десятилетия вперед. В ходе реализации так называемого нового курса президента Рузвельта было изменено трудовое законодательство, определена роль профсоюзов, улучшены права меньшинств, введена минимальная заработная плата, принят закон о регулировании сельского хозяйства, проведены реформы в социальной сфере. Кроме того, 16 июня 1933 года был принят Закон о реконструкции национальной промышленности (National Industrial Recovery Act).

Реформы банковского сектора. В 1933 году был принят закон Гласа-Стигалла, запрещающий коммерческим банкам работать на фондовом рынке, что разграничило инвестиционные и коммерческие банки. Также был введен запрет на выплату процентов по текущим счетам и укреплена функция ФРС по регулированию процентов по вкладам. Обе меры были призваны ограничить рискованные банковские инвестиции. Одним из ключевых нововведений было создание Федеральной корпорации по страхованию депозитов (Federal Deposit and Insurance Corporation), что должно было предотвратить банковскую панику и «набеги» вкладчиков.

Реформы, регулирующие рынок капитала. В 1934 году была создана Комиссия по ценным бумагам и биржам (Securities and Exchange Commission), призванная следить и исполнять законодательства по рынку ценных бумаг. Именно в те годы была введена обязательная публичная отчетность для компаний, акции которых торгуются на бирже. Поскольку в отличие от банковского сектора инвестиции на рынке капитала не застрахованы федеральным правительством, Комиссия должна была выполнять функции надзорного органа и предотвращать возможные нарушения со стороны финансовых посредников.

Изменение валютного режима. В день инаугурации Президент Ф. Рузвельт объявил о двукратном снижении курса доллара к золоту. Все золото в обращении предписывалось сдать федеральным властям по фиксированной цене в 2 0,66 долл. за унцию, а нарушителей ожидал крупный штраф и до 10 лет тюремного заключения. Отмена золотой привязки снизила дефляционное давление на банковскую систему и позволила ФРС проводить более независимую монетарную политику. Девальвация доллара также усилила конкурентоспособность американской промышленности.

В целом, как отмечает К. Ромер, период восстановления американской экономики с 1933 по 1937 год характеризовался реальным ежегодным ростом ВНП в среднем на 8%. С 1938 по 1941 год рост реального ВНП превышал 10% в год. Данные показатели являются очень высокими даже для экономики, выходящей из глубокого кризиса.

Подводя итоги, следует отметить, что выявление природы экономических кризисов и их предпосылок является важным направлением экономического анализа, поскольку оно должно помочь современным политикам избежать ошибок, сделанных их предшественниками.

Во время серьезного экономического кризиса обостряются многие дисбалансы, накопленные во время бума. Меры, предпринимаемые монетарными и фискальными властями по преодолению кризиса, во многом зависят от их экономических воззрений, а также от интеллектуальной среды, питающей эти воззрения. Кроме того, опыт великой депресии убедительно демонстрирует, что помимо монетарных, финансовых, технологических и других факторов ожидания частного сектора относительно успешности политики властей по выходу из кризиса оказывают большое влияние на динамику ключевых макроэкономических показателей. Снижение неопределенности и повышение доверия к действиям властей ведет к более быстрому восстановлению экономических отношений между субъектами экономики и к возобновлению экономического роста.

Опубликовано на сайте: 2012-04-03

Комментарии к этой статье:

"Плавающий остров": Китай строит первую в мире 30-этажную морскую платформу

Шанхайский университет Цзяотун в Китае объявил о строительстве крупного инфраструктурного проекта

Алхимия в недрах Земли: ученые обнаружили "кухню", где готовится золото

Ученые выяснили, почему зоны субдукции действуют как “кухни по приготовлению золота” на Земле

Ученые нашли самый древний город мира: он существовал еще до появления египетской цивилизации

Один из крупнейших древних городов Мохенджо-Даро оказался намного старше, чем считали исследователи

Революционная химическая реакция: ученые обнаружили способ превратить хлеб в водород

Исследователи из Эдинбургского университета

Редкая коллекция: в Швеции археологи откопали сотни артефактов времен эпохи викингов

В центральной Швеции археологи обнаружили редкую коллекцию конного снаряжения эпохи викингов

Она работает: новейшая обсерватория обнаружила тысячи неизвестных объектов за несколько недель

Обсерватория имени Веры Рубин

Минздрав заинтересовался препаратом против радиационного поражения из США: СМИ сообщили детали

Access Newswire

Сорвали куш: США рекордно нарастили экспорт газа после начала войны в Иране

ExPro Consulting

Мировая экономика. Крупнейший поставщик нефти потерял половину экспорта в марте 2026 г.

Bloomberg

РФ потеряла половину доходов от нефти, но война в Иране все перевернула в марте 2026

Bloomberg

Китай. Объем инвестиций в основные фонды вырос на 1,8% за январь-февраль 2026 года

Данные Государственного статистического управления /ГСУ/ КНР

Украина. Налоговая перевыполнила план по поступлениям (?!): сколько налогов и сборов получила

Государственная налоговая служба Украины

В Украине дорожают сельхозземли и участки для застройки: рост цен иногда достигает 70%

СМИ

Украина. Правительство потратило более трех четвертей годового резерва за 3 месяца 2026 г. Какие риски?

Министерство финансов Украины

В Украине стартует прием заявок на господдержку индустриальных парков

Глава правительства Украины

Китай. Промышленное производство выросло на 6,3% в январе-феврале 2026 года

Данные Государственного статистического управления /ГСУ/ КНР

В Китае успешно прошёл первый полёт крупногабаритного транспортного беспилотника «Чанъин-8»

Жэньминь жибао

Китай. Морская экономика продемонстрировала рост 5,5% в 2025 году

Министерство природных ресурсов /МПР/ КНР

Обнаруживает дроны через 5G для смартфонов: новейшую систему NetSense показали в деле

Lockheed Martin

Китай. Объем розничных продаж потребительских товаров вырос на 2,8%. в январе-феврале 2026 года

Государственное статистическое управление /ГСУ/ КНР

Топливный кризис: 20% членов ЕБА уже пересмотрели свои цены

Европейская бизнес ассоциация

Уровень безработицы в городах и поселках городского типа в Китае составил 5,3% в январе-феврале 2026 года

Синьхуа

Мировая экономика. Война в заливе заставляет автопром панически искать алюминий: даже в РФ

Financial Times

Южная Корея частично запрещает использование авто на фоне нефтяного шока

Financial Times

Китай. ГСУ КНР впервые обнародовало новый показатель онлайновых розничных продаж товаров и услуг

Государственное статистическое управление /ГСУ/ КНР

Украина. Два месяца 2026 года "съели" две трети прошлогоднего роста ВВП

Минэкономики Украины

Иран впервые разрешил китайскому кораблю пройти через Ормузский пролив за деньги

Lloyd's List

Суточный объем добычи на крупнейшем в Китае месторождении метана из угольных пластов достиг рекордного уровня - 11 млн куб. м в марте 2026

Синьхуа

Впечатляющее открытие: в Китае обнаружено почти 10 миллионов тонн редкоземельных элементов

Китайская академия геологических наук

Китай. Объем потребления электроэнергии увеличился на 6,1% в январе-феврале 2026 г.

Государственное управление по делам энергетики КНР

Иран впервые разрешил китайскому кораблю пройти через Ормузский пролив за деньги

Lloyd's List

Украина. Аномальное отклонение: цены в промышленности подскочили на 22,3% в феврале 2026 г.

Государственная служба статистики Украины

Мировая экономика. Золото пошло вверх на 2% после ослабления доллара и падения нефти

Reuters

Украина. Импорт преобладает над экспортом: товарооборот уже превысил $21 млрд в 2026 году

Государственная таможенная служба Украины

Революция в хранении энергии: первая в мире квантовая батарея обеспечивает сверхбыструю зарядку

Австралийские ученые из Мельбурнского университета и Мельбурнского королевского технологического университета

Физики впервые перевезли антиматерию на грузовике

Исследователи из ЦЕРН в Женеве перевезли 92 антипротона на расстояние в 8 километров

Новое поколение умных машин: робот с ИИ стал сотрудником международного аэропорта в США

Робот создан калифорнийской компанией IntBot

Незаметно пропускает радиацию: на морском дне более 30 лет гниет "ядерная бомба"

Норвежское управление по радиационной и ядерной безопасности и Институт морских исследований

Ученые обнаружили бесконтактное трение: 300-летний закон физики нарушен

Ученые из Университета Констанца (Германия)

Китай построил плавучие солнечные электростанции: они решают сразу две проблемы

В Китае находятся две крупнейшие в мире плавучие солнечные электростанции: Dezhou Dingzhuang мощностью 320 мегаватт и Three Gorges мощностью 150 мегаватт

Китай одобрил первый в мире инвазивный продукт для интерфейса "мозг-компьютер" для коммерческого применения

Госстат начинает большое исследование уровня жизни украинцев

Государственная служба статистики Украины

Долги украинцев за год выросли на 6%: за что больше всего задолжали

Единый реестр должников

Мировые автопроизводители потеряли $75 миллиардов и сокращают производство электрокаров в 2026 г.

Financial Times

В Украине цены на пшеницу выросли до максимума за полгода на фоне войны в Иране

Электронная зерновая биржа Украины

В Китае завершено строительство крупнейшего по диаметру подводного тоннеля в мире

Жэньминь жибао

Мировая экономика. Самое быстрое падение за 43 года: золото обвалилось до четырехмесячного минимума

Reuters

В Китае закрыто более 5 600 финансовых учреждений, не соблюдавших нормативные требования с 2024 года

По данным Государственного управления финансового регулирования КНР

Китай вносит изменения в меры по управлению временными воздушными трассами

Канцелярия Центрального комитета по управлению воздушным движением.

Китай намерен активизировать регулирование конкуренции в сфере автомобилестоения на новых источниках энергии

Синьхуа

В Шанхае утверждено открытие 30 новых региональных штаб-квартир транснациональных корпораций и 15 иностранных центров НИОКР

Жэньминь жибао

Украина. В Одесской области повреждены два иностранных судна с зерном: Россия била дронами

Вице-премьер-министр по восстановлению Украины - министр развития общин и территорий

Россия заработала более 7 миллиардов евро за две недели благодаря войне в Иране

Euronews со ссылкой на Центр исследований энергетики и чистого воздуха (CREA)

Украина. Рекорд с начала года: Центральный банк потратил $1,34 млрд на поддержку нац. валюты

Национальный банк Украины

Мировая экономика. Преодоление энергетического кризиса: IEA советует

Международное энергетическое агентствао (IЭА)

Украина опубликовала законопроект с ключевыми налоговыми требованиями, которые вошли в меморандум с МВФ

Министерство финансов Украины

Китай. Экономика резко пошла вверх: какая страна выигрывает от войны в Иране

Financial Times

ЕС. Цены на газ взлетели на 35% после атаки Ирана на крупнейший газовый завод в мире

Bloomberg

Украина. Центральный банк не изменил учетную ставку, оставив на уровне 15% 19 марта 2026 г.

Национальный банк Украины

Годовая производительность крупнейшего в Китае месторождения угольного газа превысила 4 млрд куб. м

Жэньминь жибао

Первое великое вымирание на Земле было хуже, чем думали ученые: найдены новые доказательства

Дункан Макилрой, палеонтолог из Мемориального университета Ньюфаундленда

Дни на Земле становятся длиннее, такого не было последние 3 миллиона лет: что происходит

Исследование опубликовано в Journal of Geophysical Research: Solid Earth

Алмаз отдыхает: обнаружен новый самый твердый материал в мире

Исследование опубликовано в журнале Nature

Мировой рекорд побит спустя 10 лет: робот с молниеносной скоростью собрал кубик Рубика

Рекордный робот был разработан Мэтью Пидденом и Томасом Пидденом из Великобритании

Новые дата-центры будут работать на основе клеток человеческого мозга

Компания Cortical Labs объявила о создании новых центров обработки данных

Китайские ученые создали настолько точные часы, что они меняют понимание секунды

Ученые из Научно-технического университета Китая

Сессии высшего законодательного органа и высшего политического консультативного органа Китая

Ежегодные "две сессии" в Китае в 2026 году

В Пекине открылся первый в мире роботизированный центр ухода за пожилыми людьми

Жэньминь жибао

Нефтяные резервы Испании и других стран мира

Отчет Международного энергетического агентства (МЭА)

Германия. Инновационный потенциал компаний снижается

Мнение эксперта по инновациям фонда Бертельсманна. WirtschaftsWoche

Национальный банк Польши рассматривает возможность торговли золотом для финансирования потребностей армии

Business Insider Polska

Индия. Производство удобрений остановилось на нескольких заводах из-за нехватки газа

Outlook business

ЕС создаст собственную платформу генеративного искусственного интеллекта к концу 2026 года

Politico

Китай. PMI в непроизводственном секторе составил 49,5 п. в феврале 2026 года

Государственным статистическим управлением КНР

Китай. Объем ключевых отраслей ИИ превысил 1,2 трлн юаней в 2025 году

Министр промышленности и информатизации КНР Ли Лэчэн

Китай. PMI в производственном секторе составил 49 п. в феврале 2026 года

Государственное статистическое управление КНР

Китай вышел на первое место в мире по величине потребительского рынка по паритету покупательной способности

Министр коммерции КНР Ван Вэньтао

Инвестиции украинцев в ОВГЗ выросли более чем на 50% за 2025 год

Министерство финансов Украины

Мировая экономика. Нефть отреагировала на предложение высвобождения крупнейших стартегических резервов в истории

Reuters

Китай. Индекс цен производителей снизился на 0,9% в феврале 2026 года

Государственное статистическое управление /ГСУ/ КНР

Мировая экономика. Поглощения между нефтяными компаниями были незначительными второй год подряд

Reuters

Ущерб энергетики Украины в результате войны оценивается в 24,8 млрд долларов

Центр стратегических коммуникаций и информационной безопасности Украины

Мировая экономика. Страны-члены МЭА высвобждают крупнейшие в истории нефтяные резервы

Страны-члены Международного энергетического агентства (МЭА)

Китай. Внешняя торговля выросла на 18,3% за два месяца 2026 года

Главное таможенное управление /ГТУ/ КНР

Япония. Правительство готовит план на случай прекращения поставок СПГ с Ближнего Востока

Премьер-министр Японии Санаэ Такаити

Тайна Дельфийского оракула: какой газ помогал жрицам предсказывать будущее

Плутарх, который служил жрецом в Дельфах в I и II веках, описывали Пифию как сосуд для силы, исходящей из Земли

Здоровые тропические леса массово пустеют: что-то заставляет птиц покидать свои дома

Автор исследования Джон Блейк

Кости оракулов раскрыли прошлое Китая: 3000 лет назад произошла климатическая катастрофа

Исследовательская группа изучила более 55 000 надписей на костях оракулов, датированных 1250-1046 годами до н. э.

Идеальный холодильник: ученые придумали совершенно новый метод охлаждения

Исследование опубликовано в журнале Science

Тайна загадочной структуры у берегов Японии разгадана: пирамиды и ступени создали не люди

Кто возвел монумент Йонагуни, расположенный у берегов Японии

Электричество использовали на тысячелетия раньше, чем считалось: какими были первые батареи

Артефакт известен как Багдадская батарея и представляет собой керамический сосуд

Квантовые компьютеры — будущее: но есть нюанс

Эксперты MakeUseOf объяснили, почему квантовые компьютеры не станут полноценной заменой привычной электронике

В Китае ежедневно в среднем появлялось 26 тыс. новых предприятий в 2025 году

Государственное статистическое управление КНР

Украина экспортирует по морскому коридору в 55 стран

Министерство развития общин и территорий Украины

Миссия JUPITeR: какие новые технологии предложила Япония для восстановления Украины

Минразвития Украины

Китай. Суммарные кассовые сборы превысили 10 млрд юаней с начала 2026 года

Данные одной из крупнейших онлайн-билетных платформ в стране "Маоянь" /Maoyan/

Украина. Международные резервы уже не бьют рекорды: они уменьшились на 5% в феврале 2026 г.

Национальный банк Украины

Китай. 26 тыс. человек добровольно сдались дисциплинарным и надзорным органам в 2025 году

Отчет Центральной комиссии КПК по проверке дисциплины

Германия. Рекордное число банкротств в ремесленном секторе зафиксировано в 2025 году

Кредитное бюро Creditreform

Китай обнародовал национальную систему стандартов гуманоидной робототехники и воплощенного ИИ /HEIS/

Министерство промышленности и информатизации /МПИ/ КНР

США. В семи федеральных округах выросла экономическая активность

«Бежевая книга» Федеральной резервной системы (ФРС) США

Товарооборот между Китаем и Центральной Азией преодолел отметку в $100 млрд, увеличившись на 12% в 2025 году

Синьхуа

"Американцы этого не увидят": США не вернут компаниям собранные незаконно пошлины

Financial Times

Польша. Госдолг вырос на 322,6 млрд злотых ($ 89 млрд) за 2025 год

Министерство финансов Польши

Украина. Правительство выделило 3 миллиарда на развитие науки: на что пойдут средства

Ппремьер-министр Украины

В Китае обнародован документ о стимулировании высококачественного развития страхования в сфере науки и технологий

Министерство науки и технологий Китая, Главное государственное управление по финансовому надзору и контролю КНР, Министерство промышленности и информатизации КНР и Государственное управление по делам интеллектуальной собственности КНР

КНР стала страной, выпустившей наибольшее количество крупномасштабных моделей ИИ

Министерство промышленности и информатизации КНР

Мировая экономика. Польша едва не вошла в «двадцатку» крупнейших экономик в 2025 году

Евростат

Боевые действия между Израилем, США и Ираном оказали разрушительное воздействие на импорт и производство удобрений Индией

The Hindustan Times

Индия урезала газ для промышленности на фоне остановки добычи в Катаре из-за Ирана

Reuters

Германия объявила о пакете реформ для сокращения дефицита бюджета на 2026 год

Министр финансов ФРГ Ларс Клингбейль

Турция. Инфляция достигла минимального уровня 30,65% за четыре года в январе 2026 г.

Статистический институт Турции (TUIK)

Германия. Дефицит госбюджета составил около 119,1 млрд евро в 2025 году

Федеральное статистическое управление ФРГ

Индия. Валютные резервы достигли рекордных $725,727 млрд в феврале 2026 г.

Отчет Резервного банка Индии

Украина. Отрасли, внесшие наибольшие налоговые поступления в госбюджет в январе 2026 г.

Государственная налоговая служба Украины

"Компании одного лица"+"Супер-индивидуалы": как ИИ формирует в Китае новую парадигму предпринимательства

Синьхуа

Мировая экономика. Не Россия и не Индия: кто возглавил список внешнеторговых партнеров Китая в 2025-м

Рейтинг крупнейших торговых партнеров КНР. visualcapitalist.com

Украина. Минфин начал готовить бюджетную декларацию на 2027-2029 годы

Министерство финансов

Украина. Расходы госбюджета на 13,9% больше чем год назад в январе 2026 года

Министерство финансов Украины

Китай. Установленная мощность солнечных и ветряных электростанций выросла на 22% в 2025 году

Государственное управление по делам энергетики КНР

Среднее значение Индекса продовольственных цен ФАО снижается пятый месяц подряд в январе 2026 года

Аналитический материал

"Сбалансированный, бездефицитный": Кабмин утвердил бюджет Пенсионного фонда-2026

Министерство социальной политики, семьи и единства Украины

Рекордный урожай кукурузы в США увеличивает давление на мировые цены в 2026 г.

Аналитик StoneX Brazil Market Intelligence Рафаэль Буласкоски

Китай приступил ко второму этапу испытаний мобильной технологии 6G

Министерство промышленности и информатизации КНР

Германия. Власти представили ежегодный экономический доклад на 2026 г.

Ежегодный экономический доклад — центральный стратегический документ немецкого правительства в области экономической политики

Украина. Оборонная промышленность обеспечила треть роста ВВП в 2024 году

Министр стратегических отраслей промышленности Украины

Тайвань закупил около 97 950 тонн пшеницы американского происхождения в марте 2024

Тайваньская Ассоциация мукомолов

Главные черты личности, которые есть у всех миллионеров

В 2020 году швейцарский банк Credit Suisse поделился, что в мире существует около 56 миллионов долларовых миллионеров. Большая часть из них живет в США, Китае и Японии

Компания Chrysler будет выпускать только электромобили к 2028

генеральный директор Chrysler Крис Феуэлл

45% украинцев регулярно не хватает денег

аналитика Независимой ассоциации банков Украины (НАБУ) «Исследование рынка кредитования в Украине»

В Украине в среднем выплачивали 3 507,51 грн пенсии в 2020: за год она возросла на 13,8%:

пресс-служба Пенсионного фонда Украины

Украинская компания попала под санкции США из-за нефти из Венесуэлы

«Голос Америки» со ссылкой на Минфин США

США. Tesla выбрала два места для строительства своего нового крупнейшего завода

Рассматриваются Остин (штат Техас) и Талса (штат Оклахома)

Власти Индии анонсировали масштабный пакет финансовых стимулов

премьер-министр страны Нарендр Моди

В Украине стартовал проект кредитования аграрной отрасли с участием ЕИБ

пресс-служба Минэкономразвития Украины

В Украине Кабмин установил 2% пошлину на импорт электроэнергии из РФ

сообщение комитета ВРУ по вопросам энергетики и жилищно-коммунальных услуг

Украина. Вкладчики банка Михайловский получили почти 2,5 млрд грн возмещения

пресс-служба ФГВФЛ Украины

Белорусская компания получила рекордный подряд на строительство дороги в Украине

“Наші гроші” со ссылкой на данные в ProZorro

Кабмин установил лимиты абонплаты за жилищно-коммунальные услуги

Формула учитывает размер прожиточного минимума и средний количественный состав домохозяйства, коэффициент среднего по стране размера расходов на оплату ЖКУ (0,15)

Украина. Банки наращивали кредитование физлиц на 5,8% за 1-й кв 2019 и на 34,4% год к году

пресс-служба НБУ

В Турции планируют выпускать электротракторы, способные работать на одном заряде 8 часов

TRT Haber

В Украине хотят ввести медстрахование: с каждого по 400 грн

Застрахованными должны быть все, говорится в законопроекте №9163

Мировой рынок печатающей техники практически не растёт - только на 0,9 % больше в 2018

Компания International Data Corporation (IDC) опубликовала статистику по мировому рынку печатающей техники (Hardcopy Peripherals, HCP)

Стало известно, как будут рассчитываться пенсии работающих пенсионеров с 1 апреля 2018

пресс-служба Пенсионного фонда Украины

Samsung запатентувала смарт-светр, що перетворює енергію людини, заряджає гаджети

Gagadget.com

Украина. Оценка привлекательности банковского сектора для иностранных инвесторов

издание Realist

Американские конгрессмены хотят добиться приостановки сотрудничества Украины с Россией по вопросам обслуживания межконтинентальных баллистических ракет для РВСН

Аналитический материал

Проституция, наркотики и контрабанда в ВВП Италии

Доходы от проституции, продажи наркотиков и контрабанды будут включены в расчеты объемов ВВП Италии

СНГ. Украина – не Россия: топ-5 отличий между двумя моделями экономик

Аналитический материал

СНГ. Российскому бизнесу пообещали "налоговые льготы" в обмен на $5 млрд инвестиций в Крым

Такое решение приняло правительство России на заседании 27 марта 2014

США. Деловая активность в секторе услуг продолжала расти в январе 2014

Соответствующий индекс вырос до 54 пунктов, свидетельствуют данные Института управления поставками (ISM)

Украина. Национальный банк Украины потребовал от банков раскрыть сведения о всех своих собственниках

Ранее банки должны были отчитываться только о владельцах существенного участия, принадлежащим более 10% акций

Мировая экономика. ЕС готов предоставить Украине доступ к газовой системе через Словакию

Тем самым это в значительной степени сократит зависимость от импорта энергоносителя из России по высоким ценам

Глава госслужбы занятости Наталья Королевская обещает до конца года трудоустроить 26 тыс человек

Она напомнила о трех критериях, по которым будет оцениваться деятельность службы занятости

МВФ отключит газ. Насколько вырастут коммунальные тарифы

Аналитический материал. Почему повышение тарифов на коммунальные услуги неизбежно

ЕС. Кипру не хватает 75 млн евро для избежания дефолта в апреле 2013

Дефицит наличных средств в казне составляет 160 млн евро, а в резерве правительства имеется 85 млн евро

Украина. Сколько украинцы готовы отдавать на милостыню?

Большинство украинцев не готовы давать милостыню больше пяти гривен, при этом половина жителей страны определяется с тем, стоит ли подавать милостыню в зависимости от того, кто просит и на что

ЕС. Бельгийцев признали богатейшими в ЕС с рекордной суммой финактивов в 67 тыс евро

По данным Национального банка Бельгии, недвижимые активы бельгийцев выше, чем финансовые, а общая стоимость недвижимого имущества жителей страны – около триллиона евро

США. Прибыль Bank of America снизилась на 65% по итогам IV кв 2012

Чистая прибыль сократилась до $700 млн, или 3 цента на акцию, а за аналогичный период годом ранее BofA зафиксировал прибыль в $2 млрд, или 15 центов на акцию

Азия. КНР впервые за 12 лет рассекретила данные о социальном неравенстве

Коэффициент Джини в Китае составил 0,474 в 2012, что говорит об относительно высоком уровне социального неравенства

ЕС. ЕК выделила 70 млн евро странам юго-восточного региона по программе "Эразмус Мундус"

Всего ЕК объявила конкурс заявок на сумму около 200 млн евро в рамках финансируемой ЕС программы “Эразмус Мундус II” на 2013

Бережливость – самая вредная, по мнению производителей, привычка, которой обзавелись люди в последнее время

Первая волна кризиса схлынула, но желание экономить осталось

СНГ. Газпром удвоил чистую прибыль по сравнению с 3-м кв 2011 в 3-м кв 2012

Чистая прибыль крупнейшего в мире производителя газа – Газпрома по стандартам МСФО выросла до 305 млрд руб со 152 млрд руб за аналогичный период 2011

Украина. Кабмин утвердил порядок компенсации 3,9 млрд грн для "Нафтогаза"

Главным распорядителем бюджетных средств и ответственным исполнителем бюджетной программы является Минэнергоугля

Швейцарский национальный банк продолжил ужесточение правил в апреле 2012

Банк Швейцарии создал самостоятельную единицу, подчиняющуюся председателю правления и, при необходимости, Председателю Комитета по аудиту Совета Банка

ЕC. Греция одобрила кредитную программу ЕС

"Тройка" международных кредиторов (Еврокомиссия, ЕЦБ и МВФ) предлагает Греции 130-миллиардную кредитную программу и списание долга на 100 миллиардов евро

ЕC. Решения S&P о понижении рейтинга будет иметь далекие последствия за пределами Еврозоны

Германия, возможно, сохранит кредитный рейтинг, но решение о сокращении рейтинга Франции до АА+, означает, что Берлин будет платить больше

Украина. Трудовые эмигранты стали присылать больше денег

За три квартала 2011 объем частных денежных переводов из-за рубежа составил $5,126 млрд - на 21% больше, чем за три квартала 2010

Барак Обама выбрал нового экономического советника

Предполагается, что администрация президента использует опыт экономиста в решении проблемы безработицы

Азия. Китай: г. Пекин стремится к сокращению годового потребления угля до 20 млн тонн

Об этом сообщил представитель пекинской администрации

РФ. Число убыточных банков выросло на 40% в 2011

числе проблемных на 1 августа оказались 127 кредитных организаций

Азия. Уровень безработицы в Японии за июль вырос до 4,7% в июле 2011

В июне доля безработных составляла 4,6% от трудоспособного населения страны

Банковский регулятор ЕС рассматривает механизмы помощи банкам на случай кризиса

Европейская банковская организация (ЕБО) рассматривает возможные опции для оказания финпомощи банкам региона, которые будут испытывать сложности с ликвидностью, сообщает газета The Financial Times.

МВФ согласился выделить Сербии миллиард евро

По условиям договоренности с МВФ, Сербия должна сократить государственные расходы

ЕС. Индекс делового климата в Германии вырос до 110,3 пункта в январе 2011

... до 20-летнего максимума

2010 год признали самым теплым за всю историю наблюдений

Среднегодовая температура в 2010 году составила 14,53 градуса Цельсия

РФ. Глава Банка России: задача на 2011 год — снизить инфляцию до 6-7%

В июле 2010 года годовая инфляция снизилась до 5,5%

Азия. Потребление нефти в КНР выросло на 15,2% в ноябре 2010

...из-за дефицита дизтоплива

Pixel Qi анонсировала три новых отражающих дисплея

Производством отражающих экранов займется тайваньская компания Chunghwa Picture Tubes

В Центральном Китае обнаружено крупное месторождение каменной соли

разведанные запасы которого оцениваются в 4,3 млрд тонн

США. Потребительская уверенность в США остается негативной

только 12% респондентов выразили доверие экономике

Forbes составил рейтинг крупнейших покупок миллиардеров

самую дорогую покупку в мире в 2010 году совершил россиянин, Роман Абрамович

ЕС. Минфин Кипра: Страна вышла из рецессии

Кипр перенес кризис достаточно легко по сравнению с другими государствами еврозоны

США. Рост ВВП США составил 2,6% в III кв. 2010

Аналитики прогнозировали, что рост показателя составит 2,8%

РФ. МЭР: Рубль окреп к доллару на 2,8% в январе-ноябре 2010

Ослабление российской валюты к швейцарскому франку составило 0,65%

Азия. Банк Японии оставил свою монетарную политику без изменений

В этом месяце ЦБ начал приобретать финансовые активы в рамках широкомасштабного пакета мер

Азия. ЕС поможет КНР с признанием его экономики рыночной

договорились о том, что ЕС рассмотрит вопрос об отмене ограничений на экспорт в Китай высокотехнологичных товаров

ЕС. Грецию, Ирландию и Португалию призывают покинуть еврозону

Идея выхода слабых экономик ЕС из еврозоны начала циркулировать в мировых финансовых кругах примерно год назад

ЕС. Греция отстает от программы сокращения дефицита бюджета

рецессия в Греции будет глубже, чем предполагалось ранее

Украина. Сальдированная чистая прибыль банков Украины составила 1,204 млрд грн в ноябре 2010

Банки Украины вернулись к прибыльной деятельности

Азия. Объем торговли КНР и Тайваня вырос на 39,7% в 2010

За 11 месяцев 2010 года товарооборот составил $131 млрд 760 млн

Создана реалистичная модель движения толпы

Исследователи из университета Тулузы и Швейцарского федерального института технологий в Цюрихе ...

Надежна ли виртуальная ИТ-инфраструктура?

Виртуализация – общепризнанный тренд во всем мире

Мировая экономика. В мире возник дефицит ликвидности доллара США

ФРС США в мае привела в действие временный механизм обмена валютой ...

Asustek выпустила нетбук с матовым экраном

Компьютер базируется на процессоре последнего поколения Intel Atom N450 с тактовой частотой 1,66 ГГц

ЕС. Испания приняла план сокращения бюджетного дефицита

Восстановление испанской экономики по-прежнему отстает по темпам от других европейских стран

Мировая экономика. Сильный доллар снизил цену на золото

Золото 21.03.2010 подешевело в цене до минимальной за три недели

Азия. Вэнь Цзябао признает наличие проблем в финансовой системе Китая

В китайской финансовой системе существуют нерешенные вопросы, требующие продолжения реформы в этой области

Украина. Ревальвационное давление на гривню продолжилось

На украинском валютном рынке 22 марта 2010 года, продолжилось ревальвационное давление на гривню

Украина. Бюджет не смог получить доход

План доходов общего фонда госбюджета в феврале не был выполнен на 20%

Sony Ericsson выпускает смартфон с сенсорным экраном и HD-съемкой

Внешне устройство похоже на Sony Ericsson Xperia X10, но имеет более обтекаемую форму и базируется на операционной системе Symbian

Samsung расширяет линейку ноутбуков шестью новыми моделями

Новые модели ноутбуков Samsung R780, R580 и R480 с процессором Intel Core i5-520M отличаются повышенной быстротой работы

Sony анонсировала ноутбуки с процессором Core i7

Они оснащены процессорами Core i7 и дисковым массивом из четырех SSD-накопителей

Украина. В рейтинге экономических свобод Украина оказалась на уровне Африки

В рейтинге 2010 Index of Economic Freedom Украина занимает 162-е место среди 183 стран мира

Азия. В Иране будет проведена деноминация валюты

Из нынешнего номинала иранского риала предполагается "выбросить" три нуля

ЕС. Отпускные цены производителей в Германии снизились на 4,2% в 2009

Снижение отпускных цен в ФРГ побило 60-летний рекорд

РФ. Сводный индекс потребительских цен на товары и услуги в Москве вырос на 11,8% в 2009

Цены в Москве растут быстрее, чем по всей стране

Мировая экономика. ВБ: Мировой ВВП увеличился на 2,2% в 2009

В 2010 году рост составит 2,7%

Создана банковская карточка, показывающая состояние счета без банкомата

"Умную" банковскую карточку изобрела Группа промышленных дизайнеров из Южной Кореи

В Интернете появится социальная сеть для пользователей кредиток

В 2010 году в Интернете появится новая социальная сеть под названием Blippy

Благими намерениями... Климатический саммит завершился подписанием "важного" необязывающего договора

РФ. S&P повысил прогнозы по рейтингам ряда российских компаний

...после изменения прогноза рейтинга РФ

США. Оценка роста ВВП пересмотрена до 2,2% с 2,8% в III кв. 2009

Аналитики не ожидали пересмотра показателя

Украина. Может выйти по объему привлеченных инвестиций на докризисный уровень в 2010

Речь может идти о сумме от 10 млрд. долларов

Украина. Членство в Энергетическом сообществе ЕС будет стимулировать реформы энергетического сектора

США. Объем просроченных выплат по ипотеке достиг 42,06% в ноябре 2009

По словам аналитиков сложившая ситуация не изменится вплоть до 2011 года

США. Обанкротились семь банков за 19.12.2009

Таким образом с начала 2009 года в США закрылись уже 140 банков

Азия. ВВП Тибета составил $5,9 млрд

...увеличившись на 12,1% по сравнению с прошлогодним показателем

Азия. Эмиссия наличных денег в Китае превысила $32 млрд с начала 2009

...увеличившись на 72,5%

Мировая экономика. Долговые проблемы Дубая вызвали синхронизированный спад на мировых финансовых рынках

Биржевые индексы по всему миру - от Шанхая до Бразилии - обвалились

Чип величиной с ноготь вместит 250 миллионов страниц текста

...что примерно в 50 раз больше, чем емкость современных чипов памяти

Мировая экономика.Кризис обошелся каждому налогоплательщику в 10 тыс. долл.

ВВС: Всего мир потратил на борьбу с кризисом более $10 трлн.