UA

UA RU

RU EN

EN

Мировая экономика. 4 источника финансового риска Китая

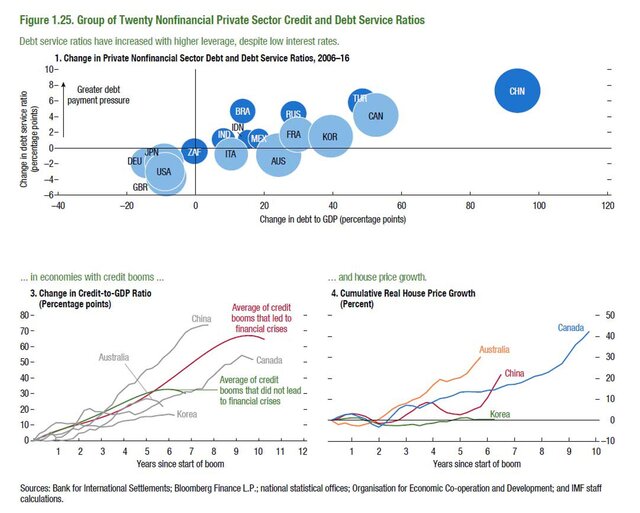

Тот факт, что Китай явно стоит особняком в контексте кредитов, долгов и левериджа, четко прослеживается в последнем отчете МВФ о финансовой стабильности. В нем недвусмысленно излагается, где располагается Китай по сравнению со странами G-20.

Тем не менее, согласно МВФ, картина в отношении Китая основана на относительно оптимистичной оценке отношения нефинансового долга страны к ВВП, который составляет "всего" 242%.

Однако истинная картина ситуации в Китае намного серьезнее. Есть гораздо более агрессивные и пессимистические оценки ситуации, но согласно последним цифрам, приведенным Виктором Ши из Mercator Institute for China Studies в недавнем отчете, общее нефинансовое кредитование в Китае на май 2017 г. составляло около 254 трлн юаней, или 328% от номинального ВВП в 2016 г.

Это почти на 100% выше официальной оценки МВФ, и также это рост на 34% в качестве доли от ВВП по сравнению с концом 2015 г.

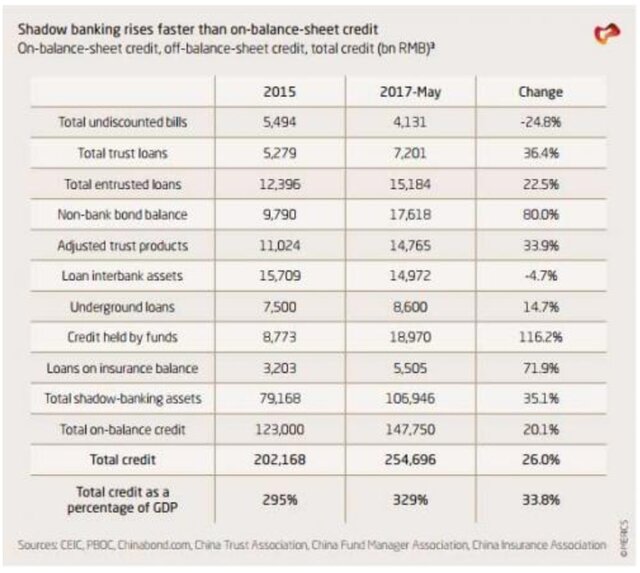

И хотя некоторые категории теневого финансирования фактически снизились в последние месяцы, большинство других категорий выросли до двузначных цифр в процентном выражении в период с конца 2015 г. по май 2017 г. Таким образом, с ростом кредитоспособности клиенты типа Goldman интересуются, как долго это продлится.

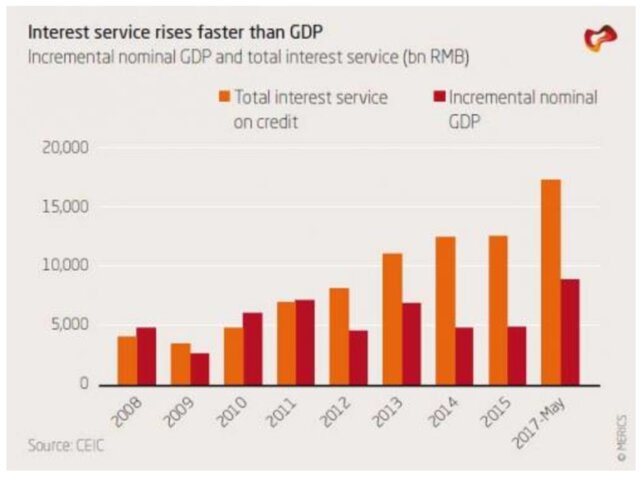

И отвечают, что "сумма процентов, которую должники в Китае должны выплатить кредиторам, дает информацию о расходах при таком высоком уровне задолженности". Если процентное обслуживание превышает поэтапный рост номинального ВВП, должнику необходимо пойти по одному из двух направлений, чтобы избежать кризиса. В конечном итоге возникает вопрос о том, подошел ли Китай к своему "моменту Мински" или все еще использует финансовую систему Понци, - тот вопрос, который еще в 2014 г. поднял Morgan Stanley.

Во-первых, кредиторы могут предоставить еще больше кредитов должникам, с тем чтобы проценты выплачивались с новым кредитом. Этот механизм связывает Китай с системой Понци, что подразумевает создание новых кредитов, чтобы выплатить проценты. В качестве альтернативы растущая доля доходов домохозяйств, фирм или правительства будет направлена на обслуживание процентов. Если первая динамика приведет к ускорению накопления задолженности, вторая равносильна огромному налогу, который замедлит рост в течение длительного периода.

Проблема обоих подходов заключается в том, что Китай в целом является системой Понци. И, как объясняет Ши и как показано на диаграмме ниже, общие процентные платежи с июня 2016 г. по июнь 2017 г. превышали постепенное увеличение номинального ВВП примерно на 8 трлн юаней.

И поскольку в Китае пока не наблюдается крупномасштабных дефолтов, новое дополнительное процентное бремя должно быть профинансировано каким-то образом. Согласно анализу Merics примерно эта сумма или более была капитализирована в качестве новых кредитов, что способствовало быстрому росту общей задолженности.

Как показывает вышеприведенная диаграмма, это не всегда так. До 2011 г. прирост номинального ВВП соответствовал или даже превышал процентные выплаты. Появление высокодоходного теневого банковского сектора привело к взрывоопасному росту процентных выплат и, следовательно, к необходимости капитализировать выплаты процентов начиная с 2012 г. Это динамика, которая приведет к созданию долгов в Китае на долгие годы или сохранит их до тех пор, пока не лопнет долговой пузырь.

А что приведет к тому, чтобы долговой пузырь лопнул? Согласно анализу Merics есть 4 возможных канала для финансового кризиса в Китае. Во-первых, следует отметить, что, несмотря на огромную долговую нагрузку, вряд ли стоит ждать кризиса внутри страны в ближайшие пять лет. Проблему, скорее всего, стоит ждать на фоне некоторой комбинации из оттока капитала и внезапного избавления от внешнего кредита.

Таким образом, сценарии кризиса выглядят следующим образом:

- Резкое сокращение доли заемных средств в домохозяйствах: поскольку задолженность китайских домохозяйств по-прежнему составляет относительно небольшую долю активов банковского сектора, рост проблемных долгов домохозяйств сам по себе несильно повлияет на финансовую систему. Пекин предоставил защиту против этого, требуя высоких авансовых платежей от покупателей жилья.

- Паника в теневом банковском секторе: внебалансовый нестандартизированный кредит корпоративным и государственным секторам к маю 2017 г. достиг 50 трлн юаней, или 64% ВВП. Несмотря на масштабность теневого кредита, пока поток ликвидности продолжается из банковского сектора, теневое финансирование вряд ли взорвется в ближайшем будущем. Однако, учитывая масштабность теневого финансирования и периодическое ужесточение НБК, просчеты НБК могут вызвать временную панику.

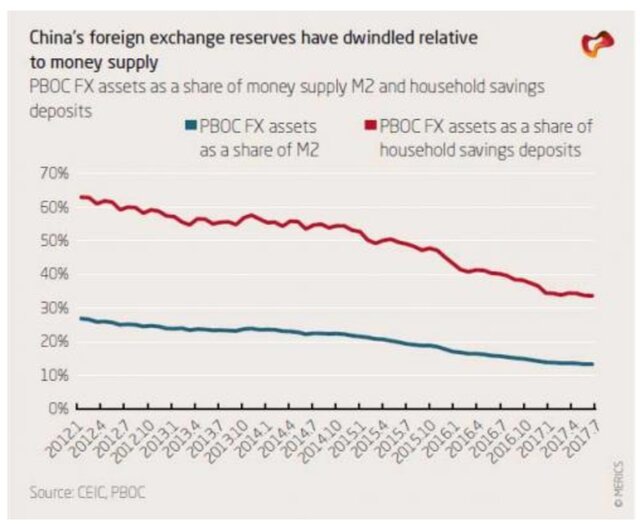

- Бегство капитала: валютные резервы Китая теперь составляют всего 10% от денежной массы и 30% сбережений домохозяйств, в итоге Китай уязвим перед бегством капитала, которое истощает ликвидные валютные резервы. Если возобновятся крупные оттоки, несмотря на меры контроля над капиталом, "максимальная девальвация" и внешние дефолты могут быть единственным средством сохранения резервов Китая.

- Вывод кредита международными кредиторами: учитывая чистый долг в Гонконге, внешний долг Китая превысил $ 1,9 трлн, $ 1,2 трлн из которых приходится на краткосрочные кредиты китайским финансовым учреждениям. За последние два года дополнительные внешние заимствования смягчили влияние оттока капитала на сумму $ 140 млрд. Внезапный вывод иностранного кредита немедленно приведет к серьезному истощению запасов, остановить которое можно только "максимальной девальвацией" и дефолтом по выплате внешнего долга.

Риски сектора домохозяйств

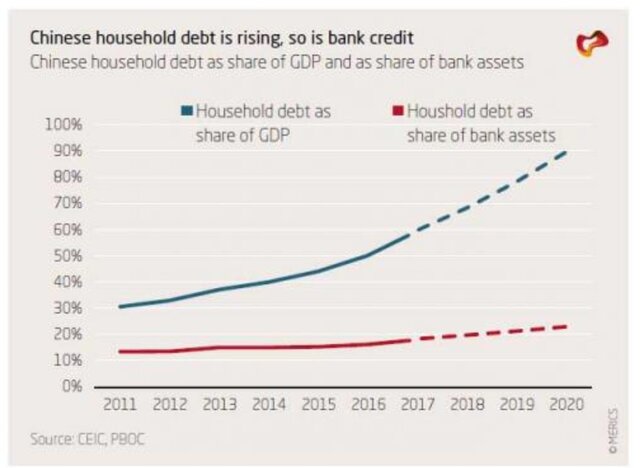

Финансовый кризис, с которым США столкнулись в последние годы, связан с задолженностью в секторе домохозяйств, что привело к недоверию между финансовыми учреждениями в отношении проблемных долгов домохозяйств, которые они удерживали на своих балансах. Возможен ли этот сценарий для Китая?Поскольку задолженность китайских домохозяйств по-прежнему является относительно небольшой долей от ВВП и активов банковского сектора, внезапное появление большого количества проблемных долгов домохозяйств само по себе не окажет значительного влияния на финансовую систему. Однако, поскольку появление проблемных долгов домохозяйств, вероятно, будет связано с серьезным экономическим спадом, это будет способствовать дефляции долга, вызванной крупными долгами корпоративного сектора.

Mercator Institute for China Studies рассчитывает задолженность домохозяйств, добавляя официальную статистику НБК по ряду требований депозитарных учреждений по отношению к домохозяйствам к займам, предоставленным резервным жилищным фондам (HPF), которые являются небанковскими организациями, для домохозяйств.

Если рост сбережений домохозяйств упал до менее 10%, в последние месяцы заимствования домохозяйств выросли на 30%. На конец июня 2017 г. задолженность домохозяйств достигла 41 трлн юаней, в том числе банковские кредиты составляли 36,7 трлн юаней, и кредиты домохозяйств - 4 трлн юаней. Из-за высокой скорости роста задолженность китайских домохозяйств достигла почти 60% ВВП к июню 2017 г. До 2020 г. она достигнет более 90% ВВП, почти докризисного уровня в США.

Тем не менее, даже если бы мы предположили, что задолженность домохозяйств вырастет на 25% в годы, предшествовавшие 2020 г., она останется на уровне скромных 20% от общих банковских активов, потому что активы банковского сектора также будут быстро расти.

Тем не менее, даже если бы мы предположили, что задолженность домохозяйств вырастет на 25% в годы, предшествовавшие 2020 г., она останется на уровне скромных 20% от общих банковских активов, потому что активы банковского сектора также будут быстро расти. Таким образом, даже 25%-й коэффициент "плохих" долгов домохозяйств потребует списания примерно 5% активов банка. Если это произойдет изолированно, комбинация правительственного бэйл-аута и банковских списаний, вероятно, разрешит проблему с небольшими трудностями. Вполне вероятно, что домохозяйства также заимствовали дополнительные суммы для выплаты авансовых платежей в последние годы. С 2013 г. до конца 2016 г. покупатели в Китае выплатили около 13 трлн юаней в виде авансовых платежей. Если бы четверть из этой суммы была заимствована, долг домохозяйств увеличился бы еще на 3,25 трлн, что также осталось бы относительно скромным показателем в банковской системе Китая.

Но даже при относительно низком совокупном уровне задолженности домохозяйств домохозяйства могут заимствовать значительные средства, чтобы покупать все более дорогостоящую недвижимость. Это станет предупреждающим знаком резкого сокращения доли заемных средств в секторе домохозяйств в ближайшем будущем. Как и в США, высокорентабельные покупатели недвижимости могут стать первыми, кто потерпят дефолт или начнут продавать в панике, создавая спираль дефляции цен на активы, обусловленной дефолтом.

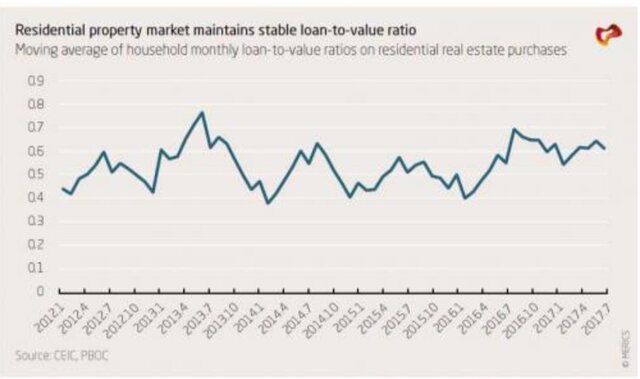

Китайское правительство увеличило первоначальные требования к выплате ипотечных кредитов, чтобы ограничить использование и контроль цен в лучших городах Китая. Например, в Пекине финансовые правила предусматривают первоначальный взнос в 35% за первый дом и колоссальные 50% в качестве первоначального взноса за второе жилье. Чтобы выяснить, эффективны ли эти правила, надо вычислить приблизительный коэффициент кредитоспособности (LTV) для новых покупок недвижимости.

Если у маржинальных покупателей будет достаточно левериджа, мы увидим восходящий тренд. Но, хотя коэффициент LTV домохозяйств повышался во время пиков на рынке недвижимости, нет четкого признака того, что домохозяйства заимствовали больше относительно закупочных цен, чтобы покупать недвижимость в текущем цикле.

Хотя сам долг домохозяйств вряд ли вызовет финансовый кризис, баланс домохозяйств все больше и больше сжимается как в строках активов, так и в строках задолженности на фоне кредитного пузыря в Китае. В плане задолженности домохозяйства вынуждены покупать более дорогие объекты с более активным использованием. В краткосрочной перспективе это позволяет продолжить рост.

Хотя сам долг домохозяйств вряд ли вызовет финансовый кризис, баланс домохозяйств все больше и больше сжимается как в строках активов, так и в строках задолженности на фоне кредитного пузыря в Китае. В плане задолженности домохозяйства вынуждены покупать более дорогие объекты с более активным использованием. В краткосрочной перспективе это позволяет продолжить рост. Однако в среднесрочной перспективе дискреционные расходы домохозяйств будут падать, по мере того как домохозяйства будут делать сбережения для выплаты авансовых платежей или выплаты обременительных процентов по ипотечным кредитам. Таким образом, основное влияние роста левериджа домохозяйств будет оказано на потребительский фронт, а не на триггер финансовой паники.

Паника в теневом банковском секторе

За последние годы внебалансовые кредиты значительно возросли. Рост теневого финансирования в Китае тесно связан с желанием банков перенести в основном корпоративные кредиты с их балансов, чтобы обойти различные нормативные требования и справиться с ссудами. Это симптом высокопривлекательного корпоративного сектора и повсеместного риска в финансовой системе.Если среди держателей этих активов возникнет паника, как корпоративные балансы, так и балансы домохозяйств пострадают в значительной степени.

Тем не менее, несмотря на взрывной рост, теневые банковские активы остаются скромной долей в совокупных банковских активах, и как центробанки, так и коммерческие банки продолжают поддерживать теневой банковский сектор с межбанковскими кредитами. Пока сохраняется поток кредитов, теневое финансирование не должно быть источником финансовой паники. Противоречивые задачи НБК и CBRC остаются самой большой угрозой стабильности в мире теневого банковского сектора, как показала недавняя волатильность на межбанковском рынке.

В классической ситуации теневого финансирования банк переводит кредит, который находится на балансе, на внебалансовое средство, такое как продукт управления капиталом (WMP), трастовый продукт или план управления активами (AMP). Финансирование этой "покупки" исходит от частного банковского подразделения банка, которое направляет депозиты клиентов в теневой банковский продукт.

В последние годы теневое кредитование стало свидетелем стремительного роста, увеличившись с нуля до 50 трлн юаней. Однако даже на отметке 50 трлн юаней теневое кредитование по-прежнему бледнеет по сравнению с активами, принадлежащими официальной банковской системе, которая имела активы на 240 трлн юаней в конце июня 2017 г.

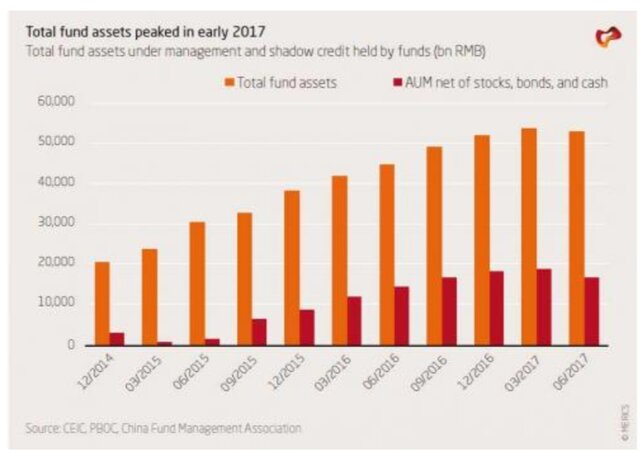

Самая крупная новая категория нефинансовых кредитов - это инвестиционные фонды, которые включают в себя автономные фонды, а также дочерние компании по управлению активами крупных банков, страховых компаний и брокеров.

Самая крупная новая категория нефинансовых кредитов - это инвестиционные фонды, которые включают в себя автономные фонды, а также дочерние компании по управлению активами крупных банков, страховых компаний и брокеров. Активы фондов выросли с примерно 8 трлн юаней в начале 2013 г. до более чем 50 трлн к июню 2017 г. – в шесть раз больше за 4 года, до 65% ВВП Китая. Между тем, средства по внебалансовому кредитованию выросли с 1,6 трлн юаней в середине 2015 г. до колоссальных 17 трлн к июню 2017 г.

Несмотря на скромный размер теневого финансирования по сравнению с банковским сектором, на уровне 50 трлн юаней, паническое разворачивание активов в теневом банковском секторе может создать серьезные проблемы в Китае. На самом деле, Китай уже испытал панику среди небанковских финансовых учреждений осенью 2016 г. Небанковские финансовые учреждения (НБФУ), заимствовавшие у банков, профинансировали около 50% своих облигаций на начало 2016 г. Чтобы снизить этот уровень заемных средств, НБК увеличил ставки рефинансирования осенью 2016 г., что привело к снижению коэффициента левериджа НБФУ на 20%, сокращению заимствований на 2 трлн юаней за один месяц.

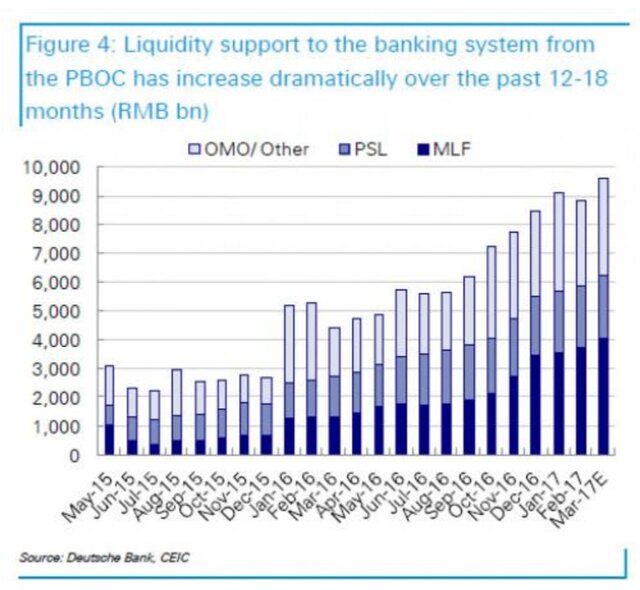

На любом другом рынке это могло бы вызвать панику на межбанковском рынке облигаций и панику в НБФУ. Однако в Китае НБФУ практически не продавали никаких облигаций. Причина спокойствия заключается в том, что многие участники теневого банковского сектора, включая фонды, страховые компании и брокеров, имели доступ к межбанковскому рынку и, таким образом, получали доступ к почти безграничной сумме денег, предоставляемой в конечном счете центробанком.

На любом другом рынке это могло бы вызвать панику на межбанковском рынке облигаций и панику в НБФУ. Однако в Китае НБФУ практически не продавали никаких облигаций. Причина спокойствия заключается в том, что многие участники теневого банковского сектора, включая фонды, страховые компании и брокеров, имели доступ к межбанковскому рынку и, таким образом, получали доступ к почти безграничной сумме денег, предоставляемой в конечном счете центробанком.Даже когда краткосрочное рефинансирование быстро сократилось, НБФУ все еще получали долгосрочные средства от НБК и банков. Кредитование НБК банкам почти удвоилось только в 2016 г. - с 5 трлн юаней до почти 10 трлн юаней. Между тем, банки взяли деньги НБК, которые увеличили денежную массу и предоставили еще 10 трлн юаней НБФУ за тот же период.

Хотя ликвидность НБК может предотвратить кризисы, слишком большая ликвидность противоречит политическим целям. В последние месяцы НБК намеренно повышал межбанковские ставки, чтобы сдерживать чрезмерное использование левериджа менее крупными банками и НБФУ, а также препятствовать бегству капитала. Учитывая высокую задолженность корпоративного и государственного секторов, более высокие ставки сделали выплату задолженности намного более сложным и дорогостоящим процессом. Более высокие ставки также замедлили выпуск облигаций. Весной 2017 г. ежемесячный выпуск облигаций составил примерно половину объема по сравнению с объемом весной 2016 г.

Пока центробанк не будет вынужден прекратить поток ликвидности, и пока регуляторы не установят жесткие ограничения на сумму, которую НБФУ могут брать взаймы, рост теневого кредитования сам по себе, вероятно, не станет поводом для системного финансового кризиса.

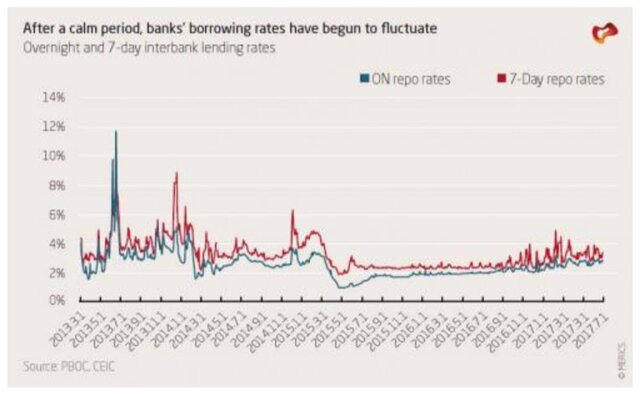

Пока центробанк не будет вынужден прекратить поток ликвидности, и пока регуляторы не установят жесткие ограничения на сумму, которую НБФУ могут брать взаймы, рост теневого кредитования сам по себе, вероятно, не станет поводом для системного финансового кризиса. Однако, если НБК не предоставлял достаточный объем ликвидности в течение длительных периодов времени из-за очередного приоритета политики, как это было в 2013 и 2014 гг., межбанковские ставки будут расти, что указывает на панику на всем финансовом рынке.

Недавние регулирующие действия, хотя и имевшие довольно приглушенные последствия по сравнению с 2013 г., уже вызвали большие колебания межбанковских ставок начиная с конца 2016 г., что отражает нервозность банков. Кроме того, предоставление кредитов центробанком обязательно приведет к относительно быстрому увеличению денежной массы.

Отток капитала

Поскольку в стране накапливается задолженность, ожидание будущего роста может снизиться, а богатые домохозяйства могут бояться огромных налогов в будущем, чтобы помочь провести бэйл-аут финансовой системы. Эти соображения могут побудить состоятельные домохозяйства выводить деньги из страны, истощая валютные резервы страны и провоцируя резкую максимальную девальвацию валюты. Эти события могут в свою очередь спровоцировать сильную инфляцию, высокие процентные ставки и существенное обесценивание активов.До 2013 г. с трудом можно было представить огромный отток капитала в Китае. Однако с середины 2014 г. до начала 2017 г. валютные резервы Китая потеряли почти $ 1 трлн. Вопрос уже не в том, возможен ли масштабный отток капитала; явно возможен. Учитывая огромные торговые потоки, которые проходят через Китай, и крупную денежную базу Китая, Китай по-прежнему крайне уязвим для другого притока капитала.

Для начала надо оценить, насколько обширны валютные резервы Китая перед лицом бегства капитала. На рисунке 6 показано, что валютные резервы, как рассчитано валютных активах, выраженных в юанях, составляли более 20% денежной массы и 55% вкладов домохозяйств по состоянию на середину 2014 г.

Для начала надо оценить, насколько обширны валютные резервы Китая перед лицом бегства капитала. На рисунке 6 показано, что валютные резервы, как рассчитано валютных активах, выраженных в юанях, составляли более 20% денежной массы и 55% вкладов домохозяйств по состоянию на середину 2014 г. Однако в последующие два года истощение резервов и постоянное увеличение денежной массы снизили эти коэффициенты до чуть более 10% для денежной массы и 30% для вкладов домохозяйств. Другими словами, если бы домохозяйства и фирмы должны были переместить только 10% денежной массы за границу, валютные резервы Китая в основном были бы исчерпаны. Потребность Китая в увеличении денежной массы напрямую связывает кредитный пузырь с потенциальным кризисом, вызванным бегством капитала.

Юридический канал для перемещения денег из Китая по большому счету состоит из двух этапов. Во-первых, банки должны конвертировать юани в доллары США для клиентов. Во-вторых, клиенты должны заставить свои банки перевести конвертированные доллары США в Гонконг или другие офшорные места.

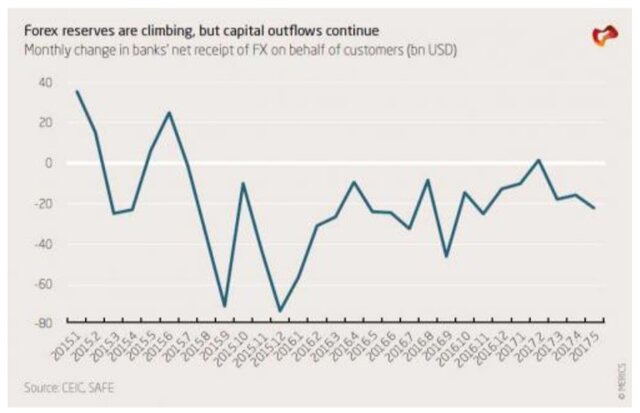

Падение и подъем потоков чистой конвертации банков (отрицательный означает конвертацию в доллар) и чистые денежные переводы банков (отрицательный означает перемещение средств из Китая) от имени клиентов, а также ежемесячные изменения в валютных резервах в значительной степени связаны друг с другом. То есть, когда клиенты банка конвертируют юани в доллары, банки должны покупать больше долларов от SAFE для удовлетворения долларового спроса, тем самым истощая валютные резервы. В последние годы были отмечены две крупные волны оттока,

Со II квартала 2016 г. юридические лица внутри страны гораздо меньше конвертировали юани в доллары по сравнению с концом 2015 г. Это, очевидно, было результатом эскалации мер контроля над капиталом. Эти меры включали в себя ограничения для корпораций по обмену юаней на доллары США без базовых счетов-фактур, проверки достоверности торговых счетов, более высокие препятствия для физических лиц по конвертации юаней в доллары, подавление работы подпольных банков и популярных офшорных мест для конвертации денег, в том числе в Гонконге и Макао. Столкнувшись с драконовыми мерами контроля за движением капитала, экспортеры, которые получали доллары, все чаще предпочитали получать платежи за рубежом (то есть в Гонконге).

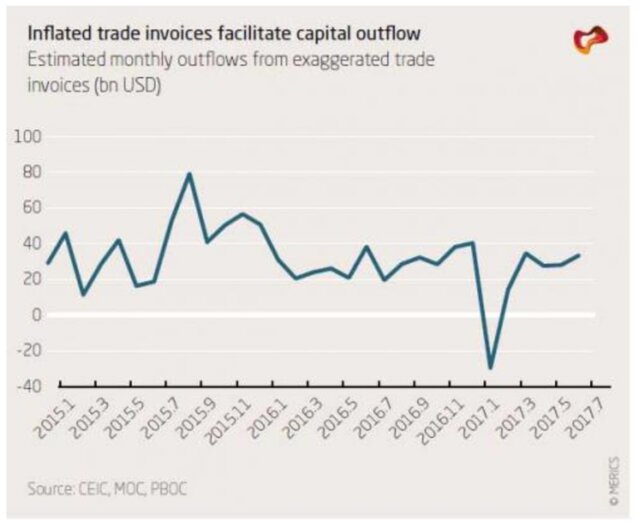

Со II квартала 2016 г. юридические лица внутри страны гораздо меньше конвертировали юани в доллары по сравнению с концом 2015 г. Это, очевидно, было результатом эскалации мер контроля над капиталом. Эти меры включали в себя ограничения для корпораций по обмену юаней на доллары США без базовых счетов-фактур, проверки достоверности торговых счетов, более высокие препятствия для физических лиц по конвертации юаней в доллары, подавление работы подпольных банков и популярных офшорных мест для конвертации денег, в том числе в Гонконге и Макао. Столкнувшись с драконовыми мерами контроля за движением капитала, экспортеры, которые получали доллары, все чаще предпочитали получать платежи за рубежом (то есть в Гонконге). Между тем, импортеры преувеличивали объем импорта, чтобы перевести больше денег за границу. Можно оценить масштабы этого явления путем вычитания валовых экспортных поступлений от банков внутри страны из ежемесячных объемов валового экспорта и вычитания ежемесячного импорта из счетов-фактур, которые фирмы внутри страны выплатили офшорным контрагентам.

Как видно, такая торговля привела к ежемесячным оттокам в размере $ 80 млрд в сентябре 2015 г. Правила обмена снизили уровень таких оттоков, но они не исчезли. В течение большей части 2017 г. Китай по-прежнему терял от $ 20 до $ 30 млрд в месяц при проведении офшорных платежей во время торговли.

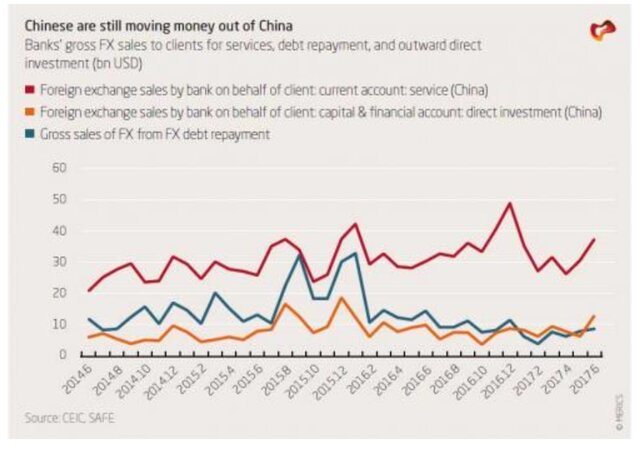

Погашение валютного долга и внешних FDI было двумя основными каналами, через которые деньги ушли из Китая осенью 2015 г. и в начале 2016 г. После марта 2016 г., когда появились новые правила валютного регулирования, которые устанавливают ежемесячный и региональный лимиты на внешние FDI и погашения валютного долга, удалось контролировать отток в этих двух категориях до менее $ 10 млрд в месяц. Это было большим успехом для установления в Китае контроля над капиталом.

Погашение валютного долга и внешних FDI было двумя основными каналами, через которые деньги ушли из Китая осенью 2015 г. и в начале 2016 г. После марта 2016 г., когда появились новые правила валютного регулирования, которые устанавливают ежемесячный и региональный лимиты на внешние FDI и погашения валютного долга, удалось контролировать отток в этих двух категориях до менее $ 10 млрд в месяц. Это было большим успехом для установления в Китае контроля над капиталом. Однако даже с установлением более жестких правил Китай продолжал бороться с платежами за услуги контрагентам за рубежом. Китайские банки продавали $ 30-50 млрд в месяц клиентам, которые путешествовали, покупали, получали медицинскую помощь и учились за рубежом.

Свободное перемещение капитала и поездки китайских граждан за границу продолжали предоставлять широкие возможности для перемещения денег из Китая или для расходования денег за пределами Китая. Пока власти не закроют границы Китая для путешествия за границу или не девальвируют валюту, будут возможны ежемесячные чистые оттоки в $ 100 млрд. Если это произойдет в течение нескольких месяцев, это может привести к потере доверия к юаню, что еще больше ускорит отток. Как видно по России с 2012 по 2013 гг., результат может быть не катастрофическим, но максимальная девальвация приведет к нескольким годам негативного роста, внешнему дефолту и дефляции активов. Если это произойдет наряду с международной паникой на всем развивающемся рынке или в Китае, сокращение в Китае может быть хуже.

Свободное перемещение капитала и поездки китайских граждан за границу продолжали предоставлять широкие возможности для перемещения денег из Китая или для расходования денег за пределами Китая. Пока власти не закроют границы Китая для путешествия за границу или не девальвируют валюту, будут возможны ежемесячные чистые оттоки в $ 100 млрд. Если это произойдет в течение нескольких месяцев, это может привести к потере доверия к юаню, что еще больше ускорит отток. Как видно по России с 2012 по 2013 гг., результат может быть не катастрофическим, но максимальная девальвация приведет к нескольким годам негативного роста, внешнему дефолту и дефляции активов. Если это произойдет наряду с международной паникой на всем развивающемся рынке или в Китае, сокращение в Китае может быть хуже.Внезапная остановка международного кредитования

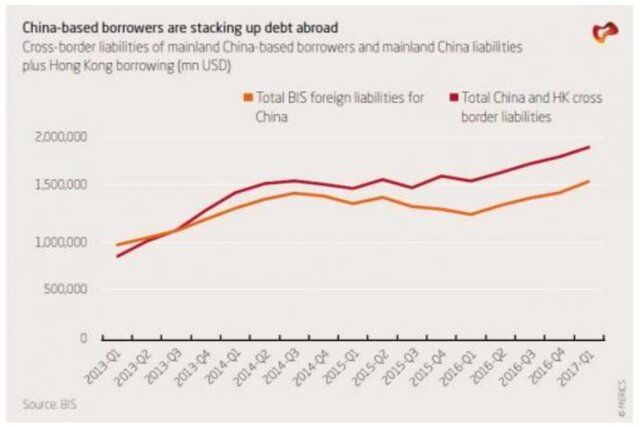

Общее мнение состоит в том, что Китай резко отказался от международных заимствований после девальвации 11 августа 2015 г. Таким образом, возможность внезапной остановки, то есть внезапного изъятия кредита из Китая сегодня намного меньше, чем до августа 2015 г. В любом случае в качестве доли ВВП официальный внешний долг Китая остается весьма скромным.Тем не менее остаются две проблемы. Если в расчеты был включен внешний долг Гонконга, то это разумно, потому что Гонконг является частью Китая и потому что китайские фирмы и банки заимствуют агрессивно через дочерние компании Гонконга, внешний долг Китая намного менее скромный и составляет более $ 1,9 трлн, более триллиона из которых являются краткосрочным межбанковским заимствованием. Во-вторых, Китай столкнулся с оттоком на фоне агрессивных внешних заимствований.

Таким образом, внезапная остановка иностранного кредитования для китайских банков и компаний может снова привести к крупномасштабным чистым оттокам из Китая, а затем закончиться значительной девальвацией и дефолтами по внешнему долгу. Хотя печатный станок НБК может смягчить внутренний кризис, центробанк не может печатать иностранные валюты и не может остановить панику, вызванную извне.

На первый взгляд, официальные данные по внешнему долгу предполагают колоссальные выплаты в размере 0 млрд, а затем некоторые скромные увеличения внешнего долга в последние месяцы. Но так ли это было? Если обратиться к статистике Банка международных расчетов (BIS), который дает гораздо более всесторонний взгляд на международные заимствования финансовыми и нефинансовыми организациями, он предлагает "местную" статистику, которая рассчитывает задолженность по местам зарегистрированных адресов заемщиков.

Очевидно, что большая часть заимствований компаний, зарегистрированных в Китае, была осуществлена китайскими организациями. Кроме того, китайские субъекты могли бы заимствовать средства через дочерние компании за рубежом, что было бы трудно отслеживать с использованием статистики местонахождения. Например, китайская компания, зарегистрированная в Люксембурге, будет представлена как заемщик из Люксембурга. К счастью, подавляющее большинство "зарубежных" заимствований китайских компаний и банков все еще происходят в Гонконге.

Предполагая, что большая часть маржинальных международных заимствований, проведенных в Гонконге, была реализована материковыми предприятиями, мы добавляем цифры Банка международных расчетов для заемщиков, расположенных в материковой части страны, к статистике Банка международных расчетов для заемщиков из Гонконга, но исключаем кредиты банков Гонконга для материковых организаций, чтобы избежать двойного счета.

Цифры BIS, показанные на рисунке 10, демонстрируют, что хотя после августа 2015 г. произошла небольшая заминка, вскоре после этого заимствования возобновились. Тем не менее, учитывая компании и банки в основном из материковой части страны, внешний долг сократился почти на $ 200 млрд после августа 2015 г. Однако, если учитывать внешние займы в Гонконге, сокращение доли заемных средств извне в Большом Китае составило всего 0 млрд.

В период с августа 2015 г. международный долг Гонконга вырос почти на $ 100 млрд. Таким образом, включая китайских заемщиков, проживающих в Гонконге, внешний долг Китая достиг $ 1,9 трлн к I кварталу 2017 г. Эта цифра, вероятно, составит более $ 2 трлн к концу 2017 г.

Что привело к такому рывку? Одна из гипотез заключается в том, что китайские фирмы, особенно государственные предприятия, смогли воспользоваться валютой, привязанной к доллару США, чтобы продолжить заимствование на международном рынке. Если бы они не могли напрямую брать кредиты, они бы заставили свои китайские банки проводить заимствования за счет глобального межбанковского рынка и предоставили им кредиты. Другая гипотеза заключается в том, что банки Гонконга проводили крупные заимствования на международном рынке из-за резкого роста спроса на ипотечные кредиты в Гонконге, поскольку ситуация на рынке жилья накалилась в 2015 и 2016 гг.

Что привело к такому рывку? Одна из гипотез заключается в том, что китайские фирмы, особенно государственные предприятия, смогли воспользоваться валютой, привязанной к доллару США, чтобы продолжить заимствование на международном рынке. Если бы они не могли напрямую брать кредиты, они бы заставили свои китайские банки проводить заимствования за счет глобального межбанковского рынка и предоставили им кредиты. Другая гипотеза заключается в том, что банки Гонконга проводили крупные заимствования на международном рынке из-за резкого роста спроса на ипотечные кредиты в Гонконге, поскольку ситуация на рынке жилья накалилась в 2015 и 2016 гг. Статистика BIS для банков Гонконга предполагает, что большая часть денег не осталась в Гонконге. По сути, гонконгские банки заимствовали значительные средства на международном рынке в течение года после августа 2015 г. Если они заимствовали деньги для рынка жилья в Гонконге, то международные требования банков Гонконга к банкам и компаниям не должны были повышаться, поскольку целью использования этих денег было бы финансирование деятельности в Гонконге. Тем не менее цифры BIS демонстрируют заметное увеличение требований.

Таким образом, удивительно плавный рост китайских внешних заимствований после августа 2015 г. был обусловлен главным образом агрессивными международными заимствованиями китайских банков и компаний, расположенных в Гонконге, которые предоставили средства основным компаниям и их филиалам в материковом Китае и в других местах. С августа 2015 г. масштабы этой операции составили примерно $ 140 млрд.

По сути, предвидя, что иностранные банки ограничивают или даже выводят кредиты от материковых компаний, НБК может настроить китайские банки в Гонконге на то, чтобы агрессивно заимствовать на международном рынке, чтобы одалживать средства китайским банкам и компаниям, которые сталкиваются с кредитными требованиями своих иностранных кредиторов.

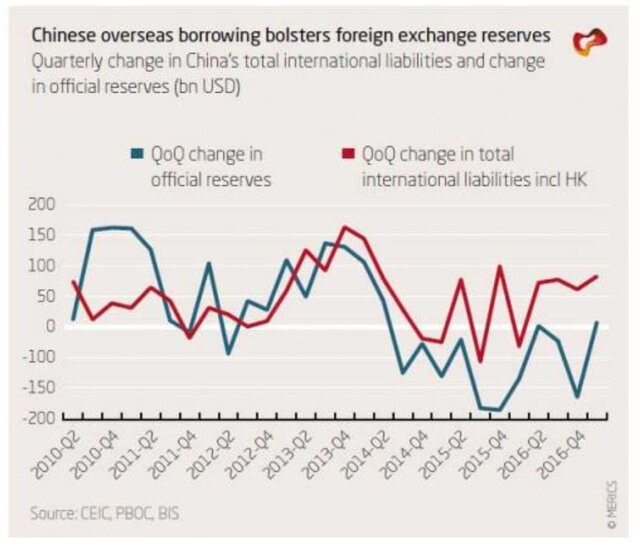

По сути, предвидя, что иностранные банки ограничивают или даже выводят кредиты от материковых компаний, НБК может настроить китайские банки в Гонконге на то, чтобы агрессивно заимствовать на международном рынке, чтобы одалживать средства китайским банкам и компаниям, которые сталкиваются с кредитными требованиями своих иностранных кредиторов.Поскольку банки и компании из континентального Китая, расположенные в Гонконге, смогли заимствовать средства непосредственно у международных банков, они не выводили средства из быстро сокращающихся валютных резервов Китая для погашения долга или зарубежных инвестиций. Фактически китайские компании могут заимствовать доллары у иностранных или китайских банков для пополнения валютных резервов.

В принципе, если бы SOE заимствовал $ 10 млрд у международных кредиторов для инвестиций или обмена обратно в Китай, $ 10 млрд пополнили бы валютные резервы. Рисунок 11 показывает, что до III квартала 2014 г. как китайские валютные резервы, так и китайские внешние заимствования увеличивались ежеквартально. Однако в 2015 г. валютные резервы Китая падали ежеквартально, однако внешние займы Китая, включая Гонконг, выросли в большинстве кварталов, особенно в III квартале 2015 г.

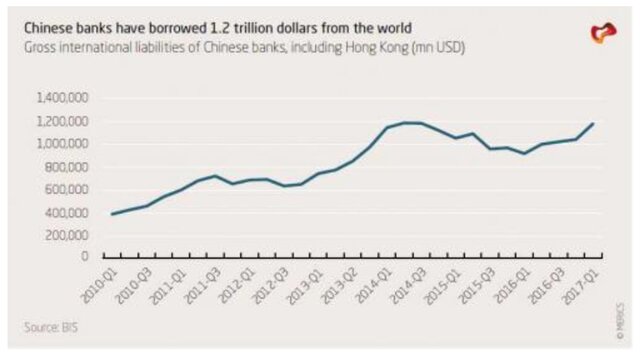

Благодаря китайской политике, направленной на то, чтобы смягчить использование внешнего левериджа за счет увеличения заимствований через Гонконг, мировое влияние на финансовую систему Китая существенно возросло. Если к международным долговым обязательствам финансовых учреждений, расположенных в Гонконге, были добавлены трансграничные долговые обязательства китайских финансовых институтов, в том числе международные облигации, выпущенные финансовыми учреждениями, то мир предоставил китайским и гонконгским финансовым учреждениям колоссальные $ 1,2 трлн по состоянию на I квартал 2017 г., причем большинство из них, по-видимому, относится к краткосрочным межбанковским кредитам.

Что может пойти не так? Когда банк в Лондоне предоставляет средства банку в Гонконге, предполагается, что конечные риски связаны с относительно ликвидными активами, выраженными в свободно торгуемой валюте, и что кредитные риски строго контролируются. Ни одно из этих предположений не подтверждается.

Если лондонский банк одолжит дочернему предприятию государственных банков "Большой четверки", средства могут быть переданы в государственное предприятие, которое немедленно конвертирует средства в юани для инвестиций в Китай. Как и другие неликвидные инвестиции в Китае, заемщики не могут генерировать достаточные денежные потоки, чтобы погасить проценты по кредитам. Возможно, стоимость залогов, предоставленных заемщиком, вырастет.

Наконец, при погашении долга в долларах китайская компания должна будет конвертировать юани в доллары США, но SAFE не может позволить китайской компании сделать это, чтобы выполнить внутренние цели по чистой конвертации за месяц. Все эти события могут создать риски для китайских банков и косвенно для их иностранных кредиторов.

В прошлом никто бы не поставил под сомнение способность Китая использовать свои резервы для погашения иностранных кредиторов, но с быстрым сокращением своих валютных резервов в последние месяцы и, как выясняется, быстрым ростом внешнего долга, Китай не имеет достаточно запасов ликвидности для покрытия этих долговых обязательств, особенно межбанковских обязательств на $ 1,2 трлн, которые, как правило, краткосрочные.

Если в один прекрасный день иностранные кредиторы обнаружили бы ненадежный характер своих займов в Гонконге или компаниях, зарегистрированных в Китае, или если скачок процентной ставки в США привел бы к отмене потока средств на развивающиеся рынки, банки Китая и Гонконга могли бы внезапно оказаться неспособными справиться с огромной суммой долговых обязательств перед иностранными банками.

Безусловно, эти китайские банки могут извлечь средства из валютных резервов Китая. Даже если китайским банкам потребовалось бы всего пару сотен миллиардов от валютных резервов для погашения иностранных контрагентов, Китай, возможно, не захочет тратить значительную часть своих сокращающихся ликвидных резервов для погашения долга. Для правительства Китая, одержимого контролем, дефолт по глобальным долговым обязательствам намного предпочтительнее неопределенности вокруг сокращения резервов.

Если бы имели место дефолты, глобальный финансовый рынок впал бы в смятение. Однако для Китая иностранное финансирование будет прервано, и каждый связанный с этим магнат отчаянно попытается получить часть оставшихся валютных резервов. После того как резервы сократятся еще больше на протяжении этого процесса, правительство поймет, что единственный способ остановить потерю резервов - это провести максимальную девальвацию, которая разрушит благосостояние этих миллиардеров.

В отличие от кризиса внутри страны, НБК будет бессилен остановить многие из пагубных последствий. Безусловно, он может установить драконовые меры по контролю за капиталом, чтобы остановить отток, но события за последние два года показали, что НБК использовал сочетание управления капиталом и дополнительных внешних заимствований для удовлетворения потребностей в оттоке.

Без дополнительного внешнего финансирования было бы очень сложно для НБК удержать инсайдеров от перемещения значительных средств из Китая. Как показала Россия в 2013 г., максимальная девальвация, сопровождаемая агрессивным повышением процентной ставки, может быть единственным эффективным способом сохранения валютных резервов, что, по-видимому, все еще является самым приоритетным моментом для валютной политики Китая.

Поскольку кредит в Китае продолжает быстро расти, все большее число ученых, политиков и инвесторов задаются вопросом, как долго Китай сможет поддерживать такие высокие темпы использования кредита, пока не наступит финансовый кризис. Тем не менее аналитики ситуации, связанной с пузырями в прошлом, также недооценивают степень, в которой правящая Коммунистическая партия Китая контролирует почти все аспекты финансовой системы через партийные комитеты в каждом финансовом учреждении в Китае.

Этот контроль снижает вероятность того, что выплеснется паника, которая часто является началом кризиса. В анализе вычисляется невероятный долг и процентные выплаты, а затем проводится анализ четырех вероятных сценариев финансового кризиса в Китае: дефолты домохозяйств, паника в теневом банковском секторе, отток капитала и внезапная остановка международного кредитования.

Можно сделать вывод, что наибольшая уязвимость Китая заключается в сокращающихся валютных резервах и росте внешнего долга. В один прекрасный день это приведет к максимальной девальвации, дефолтам по выплате внешнего долга и резкому падению цен на активы.

Опубликовано на сайте: 2017-10-26

Комментарии к этой статье:

Украина. Налоговая перевыполнила план по поступлениям (?!): сколько налогов и сборов получила

Государственная налоговая служба Украины

В Украине дорожают сельхозземли и участки для застройки: рост цен иногда достигает 70%

СМИ

Украина. Правительство потратило более трех четвертей годового резерва за 3 месяца 2026 г. Какие риски?

Министерство финансов Украины

В Украине стартует прием заявок на господдержку индустриальных парков

Глава правительства Украины

Китай. Промышленное производство выросло на 6,3% в январе-феврале 2026 года

Данные Государственного статистического управления /ГСУ/ КНР

В Китае успешно прошёл первый полёт крупногабаритного транспортного беспилотника «Чанъин-8»

Жэньминь жибао

Китай. Морская экономика продемонстрировала рост 5,5% в 2025 году

Министерство природных ресурсов /МПР/ КНР

Обнаруживает дроны через 5G для смартфонов: новейшую систему NetSense показали в деле

Lockheed Martin

Китай. Объем розничных продаж потребительских товаров вырос на 2,8%. в январе-феврале 2026 года

Государственное статистическое управление /ГСУ/ КНР

Топливный кризис: 20% членов ЕБА уже пересмотрели свои цены

Европейская бизнес ассоциация

Уровень безработицы в городах и поселках городского типа в Китае составил 5,3% в январе-феврале 2026 года

Синьхуа

Мировая экономика. Война в заливе заставляет автопром панически искать алюминий: даже в РФ

Financial Times

Южная Корея частично запрещает использование авто на фоне нефтяного шока

Financial Times

Китай. ГСУ КНР впервые обнародовало новый показатель онлайновых розничных продаж товаров и услуг

Государственное статистическое управление /ГСУ/ КНР

Украина. Два месяца 2026 года "съели" две трети прошлогоднего роста ВВП

Минэкономики Украины

Иран впервые разрешил китайскому кораблю пройти через Ормузский пролив за деньги

Lloyd's List

Суточный объем добычи на крупнейшем в Китае месторождении метана из угольных пластов достиг рекордного уровня - 11 млн куб. м в марте 2026

Синьхуа

Впечатляющее открытие: в Китае обнаружено почти 10 миллионов тонн редкоземельных элементов

Китайская академия геологических наук

Китай. Объем потребления электроэнергии увеличился на 6,1% в январе-феврале 2026 г.

Государственное управление по делам энергетики КНР

Иран впервые разрешил китайскому кораблю пройти через Ормузский пролив за деньги

Lloyd's List

Украина. Аномальное отклонение: цены в промышленности подскочили на 22,3% в феврале 2026 г.

Государственная служба статистики Украины

Мировая экономика. Золото пошло вверх на 2% после ослабления доллара и падения нефти

Reuters

Украина. Импорт преобладает над экспортом: товарооборот уже превысил $21 млрд в 2026 году

Государственная таможенная служба Украины

Революция в хранении энергии: первая в мире квантовая батарея обеспечивает сверхбыструю зарядку

Австралийские ученые из Мельбурнского университета и Мельбурнского королевского технологического университета

Физики впервые перевезли антиматерию на грузовике

Исследователи из ЦЕРН в Женеве перевезли 92 антипротона на расстояние в 8 километров

Новое поколение умных машин: робот с ИИ стал сотрудником международного аэропорта в США

Робот создан калифорнийской компанией IntBot

Незаметно пропускает радиацию: на морском дне более 30 лет гниет "ядерная бомба"

Норвежское управление по радиационной и ядерной безопасности и Институт морских исследований

Ученые обнаружили бесконтактное трение: 300-летний закон физики нарушен

Ученые из Университета Констанца (Германия)

Китай построил плавучие солнечные электростанции: они решают сразу две проблемы

В Китае находятся две крупнейшие в мире плавучие солнечные электростанции: Dezhou Dingzhuang мощностью 320 мегаватт и Three Gorges мощностью 150 мегаватт

Китай одобрил первый в мире инвазивный продукт для интерфейса "мозг-компьютер" для коммерческого применения

Госстат начинает большое исследование уровня жизни украинцев

Государственная служба статистики Украины

Долги украинцев за год выросли на 6%: за что больше всего задолжали

Единый реестр должников

Мировые автопроизводители потеряли $75 миллиардов и сокращают производство электрокаров в 2026 г.

Financial Times

В Украине цены на пшеницу выросли до максимума за полгода на фоне войны в Иране

Электронная зерновая биржа Украины

В Китае завершено строительство крупнейшего по диаметру подводного тоннеля в мире

Жэньминь жибао

Мировая экономика. Самое быстрое падение за 43 года: золото обвалилось до четырехмесячного минимума

Reuters

В Китае закрыто более 5 600 финансовых учреждений, не соблюдавших нормативные требования с 2024 года

По данным Государственного управления финансового регулирования КНР

Китай вносит изменения в меры по управлению временными воздушными трассами

Канцелярия Центрального комитета по управлению воздушным движением.

Китай намерен активизировать регулирование конкуренции в сфере автомобилестоения на новых источниках энергии

Синьхуа

В Шанхае утверждено открытие 30 новых региональных штаб-квартир транснациональных корпораций и 15 иностранных центров НИОКР

Жэньминь жибао

Украина. В Одесской области повреждены два иностранных судна с зерном: Россия била дронами

Вице-премьер-министр по восстановлению Украины - министр развития общин и территорий

Россия заработала более 7 миллиардов евро за две недели благодаря войне в Иране

Euronews со ссылкой на Центр исследований энергетики и чистого воздуха (CREA)

Украина. Рекорд с начала года: Центральный банк потратил $1,34 млрд на поддержку нац. валюты

Национальный банк Украины

Мировая экономика. Преодоление энергетического кризиса: IEA советует

Международное энергетическое агентствао (IЭА)

Украина опубликовала законопроект с ключевыми налоговыми требованиями, которые вошли в меморандум с МВФ

Министерство финансов Украины

Китай. Экономика резко пошла вверх: какая страна выигрывает от войны в Иране

Financial Times

ЕС. Цены на газ взлетели на 35% после атаки Ирана на крупнейший газовый завод в мире

Bloomberg

Украина. Центральный банк не изменил учетную ставку, оставив на уровне 15% 19 марта 2026 г.

Национальный банк Украины

Годовая производительность крупнейшего в Китае месторождения угольного газа превысила 4 млрд куб. м

Жэньминь жибао

Первое великое вымирание на Земле было хуже, чем думали ученые: найдены новые доказательства

Дункан Макилрой, палеонтолог из Мемориального университета Ньюфаундленда

Дни на Земле становятся длиннее, такого не было последние 3 миллиона лет: что происходит

Исследование опубликовано в Journal of Geophysical Research: Solid Earth

Алмаз отдыхает: обнаружен новый самый твердый материал в мире

Исследование опубликовано в журнале Nature

Мировой рекорд побит спустя 10 лет: робот с молниеносной скоростью собрал кубик Рубика

Рекордный робот был разработан Мэтью Пидденом и Томасом Пидденом из Великобритании

Новые дата-центры будут работать на основе клеток человеческого мозга

Компания Cortical Labs объявила о создании новых центров обработки данных

Китайские ученые создали настолько точные часы, что они меняют понимание секунды

Ученые из Научно-технического университета Китая

Сессии высшего законодательного органа и высшего политического консультативного органа Китая

Ежегодные "две сессии" в Китае в 2026 году

В Пекине открылся первый в мире роботизированный центр ухода за пожилыми людьми

Жэньминь жибао

Нефтяные резервы Испании и других стран мира

Отчет Международного энергетического агентства (МЭА)

Германия. Инновационный потенциал компаний снижается

Мнение эксперта по инновациям фонда Бертельсманна. WirtschaftsWoche

Национальный банк Польши рассматривает возможность торговли золотом для финансирования потребностей армии

Business Insider Polska

Индия. Производство удобрений остановилось на нескольких заводах из-за нехватки газа

Outlook business

ЕС создаст собственную платформу генеративного искусственного интеллекта к концу 2026 года

Politico

Китай. PMI в непроизводственном секторе составил 49,5 п. в феврале 2026 года

Государственным статистическим управлением КНР

Китай. Объем ключевых отраслей ИИ превысил 1,2 трлн юаней в 2025 году

Министр промышленности и информатизации КНР Ли Лэчэн

Китай. PMI в производственном секторе составил 49 п. в феврале 2026 года

Государственное статистическое управление КНР

Китай вышел на первое место в мире по величине потребительского рынка по паритету покупательной способности

Министр коммерции КНР Ван Вэньтао

Инвестиции украинцев в ОВГЗ выросли более чем на 50% за 2025 год

Министерство финансов Украины

Мировая экономика. Нефть отреагировала на предложение высвобождения крупнейших стартегических резервов в истории

Reuters

Китай. Индекс цен производителей снизился на 0,9% в феврале 2026 года

Государственное статистическое управление /ГСУ/ КНР

Мировая экономика. Поглощения между нефтяными компаниями были незначительными второй год подряд

Reuters

Ущерб энергетики Украины в результате войны оценивается в 24,8 млрд долларов

Центр стратегических коммуникаций и информационной безопасности Украины

Мировая экономика. Страны-члены МЭА высвобждают крупнейшие в истории нефтяные резервы

Страны-члены Международного энергетического агентства (МЭА)

Китай. Внешняя торговля выросла на 18,3% за два месяца 2026 года

Главное таможенное управление /ГТУ/ КНР

Япония. Правительство готовит план на случай прекращения поставок СПГ с Ближнего Востока

Премьер-министр Японии Санаэ Такаити

Тайна Дельфийского оракула: какой газ помогал жрицам предсказывать будущее

Плутарх, который служил жрецом в Дельфах в I и II веках, описывали Пифию как сосуд для силы, исходящей из Земли

Здоровые тропические леса массово пустеют: что-то заставляет птиц покидать свои дома

Автор исследования Джон Блейк

Кости оракулов раскрыли прошлое Китая: 3000 лет назад произошла климатическая катастрофа

Исследовательская группа изучила более 55 000 надписей на костях оракулов, датированных 1250-1046 годами до н. э.

Идеальный холодильник: ученые придумали совершенно новый метод охлаждения

Исследование опубликовано в журнале Science

Тайна загадочной структуры у берегов Японии разгадана: пирамиды и ступени создали не люди

Кто возвел монумент Йонагуни, расположенный у берегов Японии

Электричество использовали на тысячелетия раньше, чем считалось: какими были первые батареи

Артефакт известен как Багдадская батарея и представляет собой керамический сосуд

Квантовые компьютеры — будущее: но есть нюанс

Эксперты MakeUseOf объяснили, почему квантовые компьютеры не станут полноценной заменой привычной электронике

В Китае ежедневно в среднем появлялось 26 тыс. новых предприятий в 2025 году

Государственное статистическое управление КНР

Украина экспортирует по морскому коридору в 55 стран

Министерство развития общин и территорий Украины

Миссия JUPITeR: какие новые технологии предложила Япония для восстановления Украины

Минразвития Украины

Китай. Суммарные кассовые сборы превысили 10 млрд юаней с начала 2026 года

Данные одной из крупнейших онлайн-билетных платформ в стране "Маоянь" /Maoyan/

Украина. Международные резервы уже не бьют рекорды: они уменьшились на 5% в феврале 2026 г.

Национальный банк Украины

Китай. 26 тыс. человек добровольно сдались дисциплинарным и надзорным органам в 2025 году

Отчет Центральной комиссии КПК по проверке дисциплины

Германия. Рекордное число банкротств в ремесленном секторе зафиксировано в 2025 году

Кредитное бюро Creditreform

Китай обнародовал национальную систему стандартов гуманоидной робототехники и воплощенного ИИ /HEIS/

Министерство промышленности и информатизации /МПИ/ КНР

США. В семи федеральных округах выросла экономическая активность

«Бежевая книга» Федеральной резервной системы (ФРС) США

Товарооборот между Китаем и Центральной Азией преодолел отметку в $100 млрд, увеличившись на 12% в 2025 году

Синьхуа

"Американцы этого не увидят": США не вернут компаниям собранные незаконно пошлины

Financial Times

Польша. Госдолг вырос на 322,6 млрд злотых ($ 89 млрд) за 2025 год

Министерство финансов Польши

Украина. Правительство выделило 3 миллиарда на развитие науки: на что пойдут средства

Ппремьер-министр Украины

В Китае обнародован документ о стимулировании высококачественного развития страхования в сфере науки и технологий

Министерство науки и технологий Китая, Главное государственное управление по финансовому надзору и контролю КНР, Министерство промышленности и информатизации КНР и Государственное управление по делам интеллектуальной собственности КНР

КНР стала страной, выпустившей наибольшее количество крупномасштабных моделей ИИ

Министерство промышленности и информатизации КНР

Мировая экономика. Польша едва не вошла в «двадцатку» крупнейших экономик в 2025 году

Евростат

Боевые действия между Израилем, США и Ираном оказали разрушительное воздействие на импорт и производство удобрений Индией

The Hindustan Times

В Украине объем рынка земли достиг миллиона гектаров: какова стоимость

Государственная служба по вопросам геодезии, картографии и кадастра Украины

Индия урезала газ для промышленности на фоне остановки добычи в Катаре из-за Ирана

Reuters

Дефицит бюджета РФ: значительно выше официальных данных

Данные Федеральной разведывательной службы Германии (BND)

Украина. Поступления в бюджет: налоговики и таможенники перевыполнили план в феврале 2026 г.

Министерство финансов Украины

Россия «пить не бросит», или Почему не стоит надеяться на экономический кризис

Аналитический материал

Германия объявила о пакете реформ для сокращения дефицита бюджета на 2026 год

Министр финансов ФРГ Ларс Клингбейль

Турция. Инфляция достигла минимального уровня 30,65% за четыре года в январе 2026 г.

Статистический институт Турции (TUIK)

Германия. Дефицит госбюджета составил около 119,1 млрд евро в 2025 году

Федеральное статистическое управление ФРГ

Индия. Валютные резервы достигли рекордных $725,727 млрд в феврале 2026 г.

Отчет Резервного банка Индии

Украина. Отрасли, внесшие наибольшие налоговые поступления в госбюджет в январе 2026 г.

Государственная налоговая служба Украины

"Компании одного лица"+"Супер-индивидуалы": как ИИ формирует в Китае новую парадигму предпринимательства

Синьхуа

Мировая экономика. Не Россия и не Индия: кто возглавил список внешнеторговых партнеров Китая в 2025-м

Рейтинг крупнейших торговых партнеров КНР. visualcapitalist.com

Украина. Минфин начал готовить бюджетную декларацию на 2027-2029 годы

Министерство финансов

Украина. Расходы госбюджета на 13,9% больше чем год назад в январе 2026 года

Министерство финансов Украины

Китай. Установленная мощность солнечных и ветряных электростанций выросла на 22% в 2025 году

Государственное управление по делам энергетики КНР

Среднее значение Индекса продовольственных цен ФАО снижается пятый месяц подряд в январе 2026 года

Аналитический материал

"Сбалансированный, бездефицитный": Кабмин утвердил бюджет Пенсионного фонда-2026

Министерство социальной политики, семьи и единства Украины

Рекордный урожай кукурузы в США увеличивает давление на мировые цены в 2026 г.

Аналитик StoneX Brazil Market Intelligence Рафаэль Буласкоски

Китай приступил ко второму этапу испытаний мобильной технологии 6G

Министерство промышленности и информатизации КНР

Германия. Власти представили ежегодный экономический доклад на 2026 г.

Ежегодный экономический доклад — центральный стратегический документ немецкого правительства в области экономической политики

Украина. Оборонная промышленность обеспечила треть роста ВВП в 2024 году

Министр стратегических отраслей промышленности Украины

Тайвань закупил около 97 950 тонн пшеницы американского происхождения в марте 2024

Тайваньская Ассоциация мукомолов

Главные черты личности, которые есть у всех миллионеров

В 2020 году швейцарский банк Credit Suisse поделился, что в мире существует около 56 миллионов долларовых миллионеров. Большая часть из них живет в США, Китае и Японии

Компания Chrysler будет выпускать только электромобили к 2028

генеральный директор Chrysler Крис Феуэлл

45% украинцев регулярно не хватает денег

аналитика Независимой ассоциации банков Украины (НАБУ) «Исследование рынка кредитования в Украине»

В Украине в среднем выплачивали 3 507,51 грн пенсии в 2020: за год она возросла на 13,8%:

пресс-служба Пенсионного фонда Украины

Украинская компания попала под санкции США из-за нефти из Венесуэлы

«Голос Америки» со ссылкой на Минфин США

США. Tesla выбрала два места для строительства своего нового крупнейшего завода

Рассматриваются Остин (штат Техас) и Талса (штат Оклахома)

Власти Индии анонсировали масштабный пакет финансовых стимулов

премьер-министр страны Нарендр Моди

В Украине стартовал проект кредитования аграрной отрасли с участием ЕИБ

пресс-служба Минэкономразвития Украины

В Украине Кабмин установил 2% пошлину на импорт электроэнергии из РФ

сообщение комитета ВРУ по вопросам энергетики и жилищно-коммунальных услуг

Украина. Вкладчики банка Михайловский получили почти 2,5 млрд грн возмещения

пресс-служба ФГВФЛ Украины

Белорусская компания получила рекордный подряд на строительство дороги в Украине

“Наші гроші” со ссылкой на данные в ProZorro

Кабмин установил лимиты абонплаты за жилищно-коммунальные услуги

Формула учитывает размер прожиточного минимума и средний количественный состав домохозяйства, коэффициент среднего по стране размера расходов на оплату ЖКУ (0,15)

Украина. Банки наращивали кредитование физлиц на 5,8% за 1-й кв 2019 и на 34,4% год к году

пресс-служба НБУ

В Турции планируют выпускать электротракторы, способные работать на одном заряде 8 часов

TRT Haber

В Украине хотят ввести медстрахование: с каждого по 400 грн

Застрахованными должны быть все, говорится в законопроекте №9163

Мировой рынок печатающей техники практически не растёт - только на 0,9 % больше в 2018

Компания International Data Corporation (IDC) опубликовала статистику по мировому рынку печатающей техники (Hardcopy Peripherals, HCP)

Стало известно, как будут рассчитываться пенсии работающих пенсионеров с 1 апреля 2018

пресс-служба Пенсионного фонда Украины

Samsung запатентувала смарт-светр, що перетворює енергію людини, заряджає гаджети

Gagadget.com

Украина. Оценка привлекательности банковского сектора для иностранных инвесторов

издание Realist

Американские конгрессмены хотят добиться приостановки сотрудничества Украины с Россией по вопросам обслуживания межконтинентальных баллистических ракет для РВСН

Аналитический материал

Проституция, наркотики и контрабанда в ВВП Италии

Доходы от проституции, продажи наркотиков и контрабанды будут включены в расчеты объемов ВВП Италии

СНГ. Украина – не Россия: топ-5 отличий между двумя моделями экономик

Аналитический материал

СНГ. Российскому бизнесу пообещали "налоговые льготы" в обмен на $5 млрд инвестиций в Крым

Такое решение приняло правительство России на заседании 27 марта 2014

США. Деловая активность в секторе услуг продолжала расти в январе 2014

Соответствующий индекс вырос до 54 пунктов, свидетельствуют данные Института управления поставками (ISM)

Украина. Национальный банк Украины потребовал от банков раскрыть сведения о всех своих собственниках

Ранее банки должны были отчитываться только о владельцах существенного участия, принадлежащим более 10% акций

Мировая экономика. ЕС готов предоставить Украине доступ к газовой системе через Словакию

Тем самым это в значительной степени сократит зависимость от импорта энергоносителя из России по высоким ценам

Глава госслужбы занятости Наталья Королевская обещает до конца года трудоустроить 26 тыс человек

Она напомнила о трех критериях, по которым будет оцениваться деятельность службы занятости

МВФ отключит газ. Насколько вырастут коммунальные тарифы

Аналитический материал. Почему повышение тарифов на коммунальные услуги неизбежно

ЕС. Кипру не хватает 75 млн евро для избежания дефолта в апреле 2013

Дефицит наличных средств в казне составляет 160 млн евро, а в резерве правительства имеется 85 млн евро

Украина. Сколько украинцы готовы отдавать на милостыню?

Большинство украинцев не готовы давать милостыню больше пяти гривен, при этом половина жителей страны определяется с тем, стоит ли подавать милостыню в зависимости от того, кто просит и на что

ЕС. Бельгийцев признали богатейшими в ЕС с рекордной суммой финактивов в 67 тыс евро

По данным Национального банка Бельгии, недвижимые активы бельгийцев выше, чем финансовые, а общая стоимость недвижимого имущества жителей страны – около триллиона евро

США. Прибыль Bank of America снизилась на 65% по итогам IV кв 2012

Чистая прибыль сократилась до $700 млн, или 3 цента на акцию, а за аналогичный период годом ранее BofA зафиксировал прибыль в $2 млрд, или 15 центов на акцию

Азия. КНР впервые за 12 лет рассекретила данные о социальном неравенстве

Коэффициент Джини в Китае составил 0,474 в 2012, что говорит об относительно высоком уровне социального неравенства

ЕС. ЕК выделила 70 млн евро странам юго-восточного региона по программе "Эразмус Мундус"

Всего ЕК объявила конкурс заявок на сумму около 200 млн евро в рамках финансируемой ЕС программы “Эразмус Мундус II” на 2013

Бережливость – самая вредная, по мнению производителей, привычка, которой обзавелись люди в последнее время

Первая волна кризиса схлынула, но желание экономить осталось

СНГ. Газпром удвоил чистую прибыль по сравнению с 3-м кв 2011 в 3-м кв 2012

Чистая прибыль крупнейшего в мире производителя газа – Газпрома по стандартам МСФО выросла до 305 млрд руб со 152 млрд руб за аналогичный период 2011

Украина. Кабмин утвердил порядок компенсации 3,9 млрд грн для "Нафтогаза"

Главным распорядителем бюджетных средств и ответственным исполнителем бюджетной программы является Минэнергоугля

Швейцарский национальный банк продолжил ужесточение правил в апреле 2012

Банк Швейцарии создал самостоятельную единицу, подчиняющуюся председателю правления и, при необходимости, Председателю Комитета по аудиту Совета Банка

ЕC. Греция одобрила кредитную программу ЕС

"Тройка" международных кредиторов (Еврокомиссия, ЕЦБ и МВФ) предлагает Греции 130-миллиардную кредитную программу и списание долга на 100 миллиардов евро

ЕC. Решения S&P о понижении рейтинга будет иметь далекие последствия за пределами Еврозоны

Германия, возможно, сохранит кредитный рейтинг, но решение о сокращении рейтинга Франции до АА+, означает, что Берлин будет платить больше

Украина. Трудовые эмигранты стали присылать больше денег

За три квартала 2011 объем частных денежных переводов из-за рубежа составил $5,126 млрд - на 21% больше, чем за три квартала 2010

Барак Обама выбрал нового экономического советника

Предполагается, что администрация президента использует опыт экономиста в решении проблемы безработицы

Азия. Китай: г. Пекин стремится к сокращению годового потребления угля до 20 млн тонн

Об этом сообщил представитель пекинской администрации

РФ. Число убыточных банков выросло на 40% в 2011

числе проблемных на 1 августа оказались 127 кредитных организаций

Азия. Уровень безработицы в Японии за июль вырос до 4,7% в июле 2011

В июне доля безработных составляла 4,6% от трудоспособного населения страны

Банковский регулятор ЕС рассматривает механизмы помощи банкам на случай кризиса

Европейская банковская организация (ЕБО) рассматривает возможные опции для оказания финпомощи банкам региона, которые будут испытывать сложности с ликвидностью, сообщает газета The Financial Times.

МВФ согласился выделить Сербии миллиард евро

По условиям договоренности с МВФ, Сербия должна сократить государственные расходы

ЕС. Индекс делового климата в Германии вырос до 110,3 пункта в январе 2011

... до 20-летнего максимума

2010 год признали самым теплым за всю историю наблюдений

Среднегодовая температура в 2010 году составила 14,53 градуса Цельсия

РФ. Глава Банка России: задача на 2011 год — снизить инфляцию до 6-7%

В июле 2010 года годовая инфляция снизилась до 5,5%

Азия. Потребление нефти в КНР выросло на 15,2% в ноябре 2010

...из-за дефицита дизтоплива

Pixel Qi анонсировала три новых отражающих дисплея

Производством отражающих экранов займется тайваньская компания Chunghwa Picture Tubes

В Центральном Китае обнаружено крупное месторождение каменной соли

разведанные запасы которого оцениваются в 4,3 млрд тонн

США. Потребительская уверенность в США остается негативной

только 12% респондентов выразили доверие экономике

Forbes составил рейтинг крупнейших покупок миллиардеров

самую дорогую покупку в мире в 2010 году совершил россиянин, Роман Абрамович

ЕС. Минфин Кипра: Страна вышла из рецессии

Кипр перенес кризис достаточно легко по сравнению с другими государствами еврозоны

США. Рост ВВП США составил 2,6% в III кв. 2010

Аналитики прогнозировали, что рост показателя составит 2,8%

РФ. МЭР: Рубль окреп к доллару на 2,8% в январе-ноябре 2010

Ослабление российской валюты к швейцарскому франку составило 0,65%

Азия. Банк Японии оставил свою монетарную политику без изменений

В этом месяце ЦБ начал приобретать финансовые активы в рамках широкомасштабного пакета мер

Азия. ЕС поможет КНР с признанием его экономики рыночной

договорились о том, что ЕС рассмотрит вопрос об отмене ограничений на экспорт в Китай высокотехнологичных товаров

ЕС. Грецию, Ирландию и Португалию призывают покинуть еврозону

Идея выхода слабых экономик ЕС из еврозоны начала циркулировать в мировых финансовых кругах примерно год назад

ЕС. Греция отстает от программы сокращения дефицита бюджета

рецессия в Греции будет глубже, чем предполагалось ранее

Украина. Сальдированная чистая прибыль банков Украины составила 1,204 млрд грн в ноябре 2010

Банки Украины вернулись к прибыльной деятельности

Азия. Объем торговли КНР и Тайваня вырос на 39,7% в 2010

За 11 месяцев 2010 года товарооборот составил $131 млрд 760 млн

Создана реалистичная модель движения толпы

Исследователи из университета Тулузы и Швейцарского федерального института технологий в Цюрихе ...

Надежна ли виртуальная ИТ-инфраструктура?

Виртуализация – общепризнанный тренд во всем мире

Мировая экономика. В мире возник дефицит ликвидности доллара США

ФРС США в мае привела в действие временный механизм обмена валютой ...

Asustek выпустила нетбук с матовым экраном

Компьютер базируется на процессоре последнего поколения Intel Atom N450 с тактовой частотой 1,66 ГГц

ЕС. Испания приняла план сокращения бюджетного дефицита

Восстановление испанской экономики по-прежнему отстает по темпам от других европейских стран

Мировая экономика. Сильный доллар снизил цену на золото

Золото 21.03.2010 подешевело в цене до минимальной за три недели

Азия. Вэнь Цзябао признает наличие проблем в финансовой системе Китая

В китайской финансовой системе существуют нерешенные вопросы, требующие продолжения реформы в этой области

Украина. Ревальвационное давление на гривню продолжилось

На украинском валютном рынке 22 марта 2010 года, продолжилось ревальвационное давление на гривню

Украина. Бюджет не смог получить доход

План доходов общего фонда госбюджета в феврале не был выполнен на 20%

Sony Ericsson выпускает смартфон с сенсорным экраном и HD-съемкой

Внешне устройство похоже на Sony Ericsson Xperia X10, но имеет более обтекаемую форму и базируется на операционной системе Symbian

Samsung расширяет линейку ноутбуков шестью новыми моделями

Новые модели ноутбуков Samsung R780, R580 и R480 с процессором Intel Core i5-520M отличаются повышенной быстротой работы

Sony анонсировала ноутбуки с процессором Core i7

Они оснащены процессорами Core i7 и дисковым массивом из четырех SSD-накопителей

Украина. В рейтинге экономических свобод Украина оказалась на уровне Африки

В рейтинге 2010 Index of Economic Freedom Украина занимает 162-е место среди 183 стран мира

Азия. В Иране будет проведена деноминация валюты

Из нынешнего номинала иранского риала предполагается "выбросить" три нуля

ЕС. Отпускные цены производителей в Германии снизились на 4,2% в 2009

Снижение отпускных цен в ФРГ побило 60-летний рекорд

РФ. Сводный индекс потребительских цен на товары и услуги в Москве вырос на 11,8% в 2009

Цены в Москве растут быстрее, чем по всей стране

Мировая экономика. ВБ: Мировой ВВП увеличился на 2,2% в 2009

В 2010 году рост составит 2,7%

Создана банковская карточка, показывающая состояние счета без банкомата

"Умную" банковскую карточку изобрела Группа промышленных дизайнеров из Южной Кореи

В Интернете появится социальная сеть для пользователей кредиток

В 2010 году в Интернете появится новая социальная сеть под названием Blippy

Благими намерениями... Климатический саммит завершился подписанием "важного" необязывающего договора

РФ. S&P повысил прогнозы по рейтингам ряда российских компаний

...после изменения прогноза рейтинга РФ

США. Оценка роста ВВП пересмотрена до 2,2% с 2,8% в III кв. 2009

Аналитики не ожидали пересмотра показателя

Украина. Может выйти по объему привлеченных инвестиций на докризисный уровень в 2010

Речь может идти о сумме от 10 млрд. долларов

Украина. Членство в Энергетическом сообществе ЕС будет стимулировать реформы энергетического сектора

США. Объем просроченных выплат по ипотеке достиг 42,06% в ноябре 2009

По словам аналитиков сложившая ситуация не изменится вплоть до 2011 года

США. Обанкротились семь банков за 19.12.2009

Таким образом с начала 2009 года в США закрылись уже 140 банков

Азия. ВВП Тибета составил $5,9 млрд

...увеличившись на 12,1% по сравнению с прошлогодним показателем

Азия. Эмиссия наличных денег в Китае превысила $32 млрд с начала 2009

...увеличившись на 72,5%

Мировая экономика. Долговые проблемы Дубая вызвали синхронизированный спад на мировых финансовых рынках

Биржевые индексы по всему миру - от Шанхая до Бразилии - обвалились

Чип величиной с ноготь вместит 250 миллионов страниц текста

...что примерно в 50 раз больше, чем емкость современных чипов памяти

Мировая экономика.Кризис обошелся каждому налогоплательщику в 10 тыс. долл.

ВВС: Всего мир потратил на борьбу с кризисом более $10 трлн.