UA

UA RU

RU EN

EN

Прогноз ІЕЕ №1 (#100) Аналітичний матеріал на основі макроекономічного прогнозу для України на 2022 р.

Прогноз оприлюднюється із затримкою на понад рік. Тому він вже є аналітичним матеріалом. Однак фактори, які ми досліджуємо, все ще діють і дозволяють розглядати матеріал як прогноз. Ми очікуємо, що досліджувані процеси розвиватимуться й надалі.

Ми стали безпосередніми свідками масштабної війни, що триває в умовах відносно розвиненого системного макроекономічного середовища. Це – прецедент. Досі такі війни відбувалися в умовах домінування «політекономічних» регулювальних механізмів, які компенсували макроекономічну слабкість. Хоч, зрозуміло, війна змушує інститути відкочуватися в бік посилення політичного центру ухвалення рішень, але фактом залишається те, що вона вперше виникла в умовах розвиненого системного макроекономічного середовища [1]. Тож маємо можливість спостерігати за явищами, які за інших рівних умов можна було б не побачити.

Прогнозні припущення

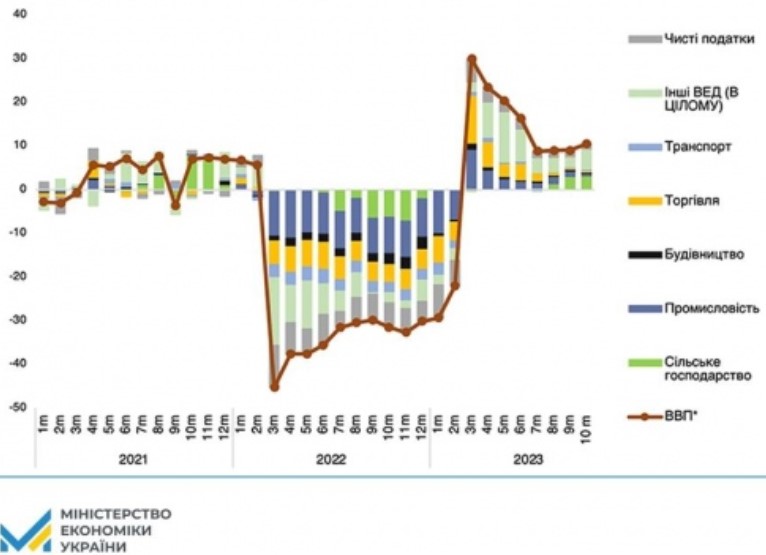

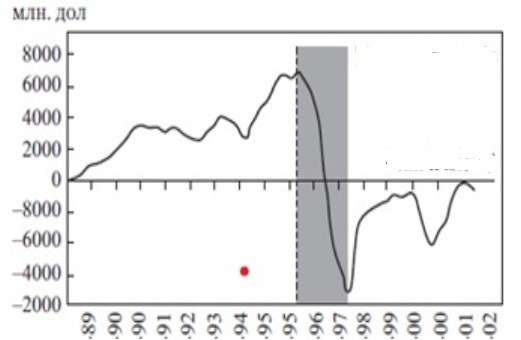

Зміни напрямів потоків капіталу, їх "раптова" зупинка (рис. 3) корелює зі змінами рахунку поточних операцій платіжного балансу (рис. 2), випереджаючи його. Цей невеликий розрив у часі визначає кризу та її тривалість.

Ми помітили, що

форма кривих перехідних процесів, у яких вирішальну роль відіграють потоки капіталів,

фрактально подібні: див. рисунки 1, 2.

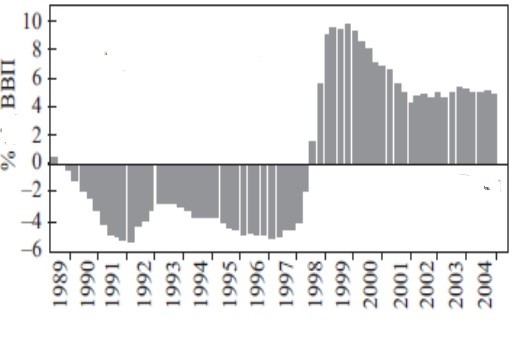

Незважаючи на те, що на рис. 1 відображена динаміка ВВП, а на рис. 2 – динаміка рахунку поточних операцій, важко не помітити схожість траєкторій динаміки макроекономічних показників країн ПСА у 1990-ті рр. та України у 2020-ті рр. Це і є фрактальна подібність, про яку йдеться мова. Різниця в динаміці тут пояснюється як мінімум двома причинами.

Перша – величиною економіки. Економіка України – мала економіка. Економіки країн ПСА – великі економіки, у порівнянні з економікою України. Так, той же самий термін перехідного процесу за рахунком поточних операцій в економіці України триває 7-10 днів, а в економках ПСА – більше трьох років. Короткотерміновий період для економіки України триває три-шість місяців. Той же самий короткотерміновий період для економіки ЕС – 12-16 місяців.

Географічна територія України перевершує територію багатьох європейських країн, але її економіку ми називаємо малою. Через це існує потреба в поясненні економічної категорії «величина» економіки країни.

Друга – різними категоріями. Те, що ВВП і рахунок поточних операцій – фінансові категорії – їх об’єднує, але ВВП віддзеркалює всю національну економіку – всі чотири інституційні сектори економіки, в той же час як рахунок поточних операцій – лише один інституційний сектор – «закордон».

Стосовно першої – "величини" національної економіки.

Мангус Флемінг та Роберт Манделл торкалися цієї проблеми, визначаючи валютну політику для малих відкритих економік. Р. Манделл за це навіть отримав нобелевську премію. Маємо пояснити, що величина економічної та географічної територій не тільки часто не співпадає, співставлення цих величин викликає труднощі, бо вони вимірюються показниками різних систем: одна в метричній, друга в фінансовій; одна в квадратних кілометрах, друга в мільярдах (трильйонах) доларів (гривень). У Р. Манделла та у Г. Менкью в якості визначення величини економіки використовується ставка відсотка національної економіки, її здатність впливати чи не впливати на інші економіки та світову економіку.

Наше визначення малої/великої національної економіки спирається на категорію «економічний простір». Якщо економіка:

- не заповнює свій економічний простір, вона – мала;

- заповнює свій економічний простір, вона розвинена й самодостатня;

- перевищує свій економічний простір (метафора, - переливається через край), вона – велика.

Для визначення «наповненості» економічного простору ми використовуємо основні макроекономічні показники, що складають основу показників (макро)економічної безпеки.

Повернемося до фрактальної подібності, відображеної на рисунках 1 та 2. Дослідження [2] підтверджують не випадковість цієї фрактальної подібності.

Для країн з ринками, що розвиваються, в періоди перехідних процесів, викликаних економічними, особливо валютно-фінансовими кризами, така подібність є закономірністю.

Проте є й особливості. Такі форми кривих, як зазначалося, раніше спостерігались у випадках валютно-фінансових криз. Їх механізми ми дослідили і описали в монографії [3]. Але зараз картина фрактально повторилася для динаміки ВВП: там була ціна грошей (як причина, як аргумент функції); сьогодні – економічний шок від збройного нападу, але вони викликали напрочуд синхронні потоки капіталів у національних масштабах. Різниця між ними лише в амплітуді та тривалості, якщо порівнювати з функцією від валютного курсу, але на максимумах за амплітудою коливань потоків капіталів вони однакового порядку. Можна припустити, що валютно-фінансові кризи є ранніми індикаторами чогось більш фундаментального – або стрибкоподібного переходу економіки на інший еволюційний рівень розвитку, або того, що економіці чогось важливого не вистачає. Тож криза «сигналить» про це, причому під кризою ми розуміємо і війну також.

Тут є великий простір для розвитку досліджень у багатьох напрямах.

Перевіряючи свою гіпотезу, ми дали прогноз щодо ВВП на 2022 р. на рівні мінус 30% (за оцінкою Держстату України фактична динаміка ВВП становила мінус 29,1% у 2022 р.). Тож якщо цей прогноз підтвердився, то виходячи з характеру кривих, не важко передбачити який прогноз ми даємо на 2023 і на 2024 рр. Неважко його буде зробити й читачеві. Важливо, що вихідною точкою для прогнозування до 2025 р. має бути саме 2022 рік.

Ми прийшли до такого результату, спираючись на теорію М.І. Туган-Барановського [4] щодо циклічності потоків капіталу, їх здатності до раптових зупинок і змін напряму руху. Аналогічний результат отримали й сучасні дослідники, закордонні вчені, автори теорії раптових зупинок потоків капіталів [5].

М.І. Туган-Барановський розглядав кризи в економіці періоду промислового перевороту (XIX ст.), що дещо відрізняється від сучасної економіки України під час війни. Однак природа фінансів залишається незмінною, тож висновки М.І. Туган-Барановського актуальні й сьогодні, що підтверджується результатами досліджень міжнародних фінансових організацій саме з проблеми, яка розглядається, – раптових зупинок потоків капіталів або їх різкого гальмування внаслідок шокових подій і зміни напряму руху.

У пошуку додаткових аргументів щодо наявності в економіці раптових зупинок потоків капіталів ми вивчили кризові періоди у сучасному макроекономічному середовищі України (в 2007, 2008, 2009 рр.) й отримали позитивні результати.

Дослідження показали, що у випадку валютних криз (2007-2009 рр.) в Україні гостра фаза кожного разу тривала 7-10 днів, а період адаптації до змін міг тривати до 18 місяців, залежно від рівня розвитку економіки.

Спостереження за реакцією економічної системи на цей кризовий фактор засвідчують, що в системному макроекономічному середовищі вона триває приблизно 12-18 місяців. Для порівняння: період реакції економічної системи на «атаку» на валютний курс в країнах ПСА становив 9-10 років (див. рис. 2, 3)[6]. Особливості кривої перехідних процесів в економіці під час раптових зупинок капіталів відзначали також дослідники МВФ спільно з експертами Міжамериканського банку розвитку (Inter-AmericanDevelopmentBank (BID) у 2007-2008 рр.).

Все ж вести мову про остаточні висновки щодо характеру реакції системного макроекономічного середовища ще зарано. Ми – на початку шляху. Потрібно уточнити причини різної тривалості періодів реакції. Необхідні додаткові дослідження. Важливо, що в них слід зробити акцент на використанні макроекономічного методу.

Політекономічний метод, хоч і має певну подібність до макроекономічного, не може дати повної відповіді на питання щодо причин, які викликають таку подібність розглянутих нами кривих. Тому аналітики та дослідники, які використовують політекономічний метод, часто стверджують, що прогнозувати під час війни неможливо. Але це вірно лише для політекономічного метода.

По-перше. Труднощі аналізу і прогнозування в політекономічному форматі виникають через його специфіку, яка звужує поле рішень, оскільки тут вони залежать від однієї політичної особи або вузької групи осіб, що їх ухвалюють. Тому коридор можливостей для (правильного) рішення різко звужується.

При використанні макроекономічного методу труднощів меншає, оскільки в ньому акцент зсувається в бік реакції системного макроекономічного середовища, тобто всієї системи ухвалення (прийняття) рішень, а вона набагато ширша і тому менш залежна від суб’єктивного фактору, більш прозора для передбачення і прогнозування. До нашого часу вже достатньо вивчені її аргументи і функції, саме вони впливають на поведінку (реакцію) системи, а не суб’єктивний фактор, звужений до діяльності однієї особи.

Звісно, що в макроекономічних аргументах і функціях активним елементом ухвалення рішень також є суб’єкт, однак більш «колективний». Різниця між ними полягає у вертикальних і горизонтальних системах ухвалення рішень. Для вертикальних (політекономічних) більш характерне адміністративне жорстке управління, засноване на дисципліні і підпорядкуванні. Для горизонтальних – колективне, коли більше використовуються демократичні інститути, засновані на самоорганізації і самодисципліні. А економічні закони є тими самими.

По-друге, війна стається не так часто і тому не вистачає часу для опрацювання методики прогнозування за цих умов. Особливо важко прогнозувати економічну динаміку на початку війни, коли відбуваються швидкі і сильні перехідні процеси – шокова реакція.

По-третє, при всіх недоліках політекономічного методу, що еволюційно відмирає, його часто немає чим замінити, особливо в кризових, стресових, воєнних ситуаціях у країнах з ринками, що розвиваються, оскільки маневр бюджетними коштами та монетарна (валютна) політики тут ще переважно залежить від політиків.

Чим слабшим є системне макроекономічне середовище, тим слабша економічна система й тим більше країна зазнає ризиків воєнної агресії. На сучасному етапі розвитку саме економіки такого типу зазнають підвищеного ризику збройного нападу і ендогенно, і екзогенно. Коли вони слабшають, то збільшується ризик зовнішнього нападу агресора (приклад України), який посилюється в разі слабкого розвитку інститутів, які доатково привносять свої, специфічні загрози безпеці. Але в разі вичерпання можливостей поточної парадигми розвитку панівного технологічного укладу, епіцентром воєнної агресії стають розвинені країни (прикладами цього є наполеонівські війни, Перша та Друга світові війни).

Висновки

В економіці, що розвивається, при переважанні біхевіористського фактору економічна динаміка (реального ВВП) буде різко провалюватися у зону від’ємних значень завжди, незалежно від того є війна чи її немає. Війна тільки посилить цей процес. Йдеться про ситуацію, коли для такої економіки збігаються як мінімум дві-три умови з перерахованих нижче:

- траєкторія динаміки реального ВВП на рівні нижче динаміки природного рівня інфляції;

- ВВП на душу населення істотно нижче рівня розвинених країн (< 11 тис./ на душу населення);

- Центральний банк здійснює надто жорстку монетарну політику;

- в економіці має місце ефект витіснення інвестицій, монетизація економіки близька до 40%, високі ринкові відсоткові ставки.

Тоді достатньо однієї шокової події щоб значно посилити біхевіористські кризові фактори в економіці [7]. Війна сама по собі вже є потужним біхевіористським фактором, але вона до того ж є й руйнівним фактором. Тому, якщо крива приросту ВВП проходить дві лінії опору – мінус 5% та мінус 15%, то потім вона зупиняється вже на рівні поблизу мінус 30%. Таке стається завжди в разі дотримання перерахованих умов.

Чи може економіка «впасти» нижче цього значення? Спостереження доводять, що таке трапляється не часто, але трапляється. В цьому разі падіння ВВП зупиниться на рівні мінус 60%.

На цих міркуваннях й засновано наш прогноз. Очікуване падіння ВВП у 2022 р. – минус 30%.

Хоча цей прогноз й не було завчасно оприлюднено, він був озвучений нами в електронних ЗМІ влітку 2022 р.

[1] Із певними припущеннями війною в умовах розвинутого макроекономічного середовища можна було б вважати війну в Югославії у 1990-х рр., але стосовно Європи (ЄС), в якій системне макроекономічне середовище вже набуло певного розвитку, ця подія все ж була зовнішнім фактором.

[2]Макаренко І. П., Найдьонов В. С., Рогожин О. Г., Петраков Я. В. Сценарно-поетапна модель валютно-фінансових криз: системи індикаторів. К. : ПП «НВЦ «Профі», 2014. 184 с. ISBN 978-966-2398-17-5

[3] Там же.

[4] Див. його «Промислові кризи Англії…»

[5]Calvo Guillermo A., Izquierdo Alejandro, Mejia Luis-Fernando. Systemic sudden stops: the relevance of balance-sheet effects and financial integration.Inter-American Development Bank (BID), Research Department Working Papers #637, July 2008. - 43 p.

[6] Там само.

[7] Біхевіористські, тобто поведінкові фактори в економіці є завжди. Тут мається на увазі, що вони починають різко домінувати над економічними.

© ИЭЭ, 2024

![]()

За активної участі Рогожина О.

При повному чи частковому використанні даного матеріалу посилання на ІЕЕ, авторів та джерело публікації обо'язкове

Опубліковано на сайті: 2024-02-28

Коментарі до цієї статті:

Прогноз ИЭЭ №2 (#99) Макроэкономический прогноз. Украина 2021 г.

Экономическая динамика немного оживится, но риски по линии энергетики возрастут.

Прогноз ИЭЭ №1 (#98) Макроэкономический прогноз. Украина 2021 г.

Прогноз ИЭЭ #2 (97). Макроэкономический прогноз. Украина 2020 г.

Прогноз ИЭЭ #1 (96). Макроэкономический прогноз. Украина 2019 г.

Прогноз ИЭЭ №1 (#94) Макроэкономический прогноз на 2017 г. Украина.

Наша оценка по основным макроэкономическим показателям почти не изменилась

Прогноз ИЭЭ №2 (#93). Экономическая динамика на 2016 год ч.2

Падение ВВП в реальном исчислении должно остановиться. Возможно его легкое повышение до 2%. Но в 2016 году экономика все ещё не восстановит значений показателей, утраченных по причине неадекватной монетарной политики. (Падение ВВП в долларовом исчислении достигало $ 80 млрд cо $ 185 млрд за один год.)

Прогноз ИЭЭ №1 (#92). Экономическая динамика на 2016 год ч.1

Падение ВВП в годовом выражении пока видится на уровне минус 2 %

Прогноз ИЭЭ №1 (#91). Экономическая динамика на 2015 год (ч.1)

Экономическая динамика на 2015 ожидается без существенных изменений. Прирост ВВП в годовом выражении превысит минус 9%

Прогноз ИЭЭ №4 (#89) Экономическая динамика (ВВП, инфляция, валютный курс…) на 2014 (ч.3)

Прогноз ИЭЭ №3 (# 88) Анализ текущей ситуации и прогноз экономической динамики в странах с развивающимися рынками

Причины «внезапной остановки» потоков капиталов в странах БРИКС и влияние этих процессов на экономическую и политическую ситуацию в Украине

Прогноз ИЭЭ №2 (#87) Экономическая динамика (ВВП, инфляция, валютный курс…) на 2014 (ч.2)

По частичному завершению острых политических событий в Украине в феврале 2014 возникли новые тренды, изменившие течения процессов. С их учетом мы вносим некоторые поправки в наш прогноз №1 на 2014 год по Украине

Прогноз курса евро к доллару США и уровня темпов кредитования в Еврозоне в краткосрочной перспективе

От Дмитрия Реки

Прогноз ИЭЭ №4 (#85). Основные макроэкономические показатели экономики Украины в 2013 (ч. 3)

ВВП минус 0,5%, инфляция 0%, валютный курс 8,2

Прогноз ИЭЭ №3 (#84). Экономическая динамика в Украине в 2013 (ч. 2)

прирост реального ВВП пока в пределах «минус» 0,5 % – «минус» 1%; инфляция – в пределах 2%-4%; рыночный валютный курс 8,1-8,2.

Прогноз ИЭЭ №2 (#83). ЕС. Курс евро может измениться, но не существенно в марте 2013

27.01.2013 г. было объявлено о погашении 529 млрд. евро и о досрочном погашении 30.01.2013 г. 137,2 млрд. евро в рамках LTRO

Прогноз ИЭЭ №1 (#82) Экономическая динамика в Украине (ВВП, инфляция, валютный курс…) на 2013 год и – в мире до 2040 года (ч.1)

Экономическая динамика в 2013 году будет неоднозначной

Прогноз ИЭЭ №3 (#81). Глобальные финансовые дисбалансы будут усиливаться в 2013

В мировой экономике сформировались дисбалансы, вызывающие угрозу экономической безопасности

Прогноз ІЕЕ №1 (#79) Українська економіка вступає у фазу дефляційної депресії в 2012-2013

Прогноз дефляційної депресії економіки України вже є банальним. Її прояви стають очевидними ...

Протокол заседания Клуба Аналитиков от 11.10.2012

1) основные макроэкономические показатели Украины на конец 2012 года;

2) некоторые проблемы банковской и финансовой систем Украины;

3) внешние факторы влияния на экономику Украины в контексте кризисных процессов

Протокол засідання Клубу Аналітиків від 03.08.2011 та його прогнози

03.08.2011 р. відбулося чергове засідання Клубу Аналітиків, в ході якого були розглянуті:

1) ймовірність виникнення нестабільності валютного курсу грн./дол. США в Україні в другій половині 2011 р.;

2) тривалість та поглиблення кризових процесів економіки США та ЄС;

3) можливість «жорсткої посадки» економіки Китаю.

Аналіз поточного стану державних фінансів та прогноз ставок дохідності ОВДП на кінець 2010 року

Від Острокоморця Олега

Прогноз инфляции в Украине на 2010

Работа слушателя Школы макроэкономического анализа и прогнозирования Ведерникова А.В.

Прогноз клуба аналитиков # 1 (8). О курсе доллара на текущий момент, инфляции и ВВП в Украине на 2010

Прогноз ИЭЭ #5 (77). Уже в ближайшее время мы будем иметь возможность сравнить эффективность инструментов антикризисной политики на мировом «полигоне» макроэкономических «сражений»

Одной из особенностей текущего момента является приближение второй волны мирового финансового кризиса

Прогноз ИЭЭ #4 (76). В мировой экономике может возникнуть новое проявление кризиса – «эффект вытеснения»

Уроки для Украины

Прогноз ИЭЭ #3 (75) Через пять-шесть лет мировая экономика радикально преобразится

Произойдет радикальное изменение развития топливно-энергетического комплекса в результате смены парадигм технико-экономического развития.

Прогноз ИЭЭ #1 (73) Курс доллара, гривны, а также инфляция и темпы прироста ВВП на 2010

Валютный курс в паре гривна доллар США достиг равновесного уровня в ...

Прогноз Клуба аналитиков #4 (7). Экономическая динамика в 2009

14 декабря состоялось заключительное в 2009 г. заседание Клуба аналитиков.

Аналіз поточної ситуації та прогноз ВВП України на 2009 рік від Чалої Ніни

Робота слухача Школи макроекономічного аналізу та прогнозування

Робота слухача Школи макроекономічного аналізу та прогнозування

Аналіз поточної ситуації та прогноз інфляції в Україні на 2009 рік від Васильєвої Даші

Робота слухача Школи макроекономічного аналізу та прогнозування

Робота слухача Школи макроекономічного аналізу та прогнозування

Анализ текущей ситуации и прогноз валютного курса на 2009 г. от Острокоморца Олега

Работа слушателя Школы макроэкономического анализа и прогнозирования

Прогноз ИЭЭ #3 (73). О валютном курсе на текущий момент и на осень 2009.

Мы прогнозируем экономический кризис, вызванный нарушением внешнеэкономического технологического баланса Украины. Но нынешний валютный кризис не имеет основ и является частично спровоцированным.

Прогноз Клуба аналитиков #1 (4). Экономическая динамика на 2009

14.04.09 состоялось очередное заседание Клуба аналитиков.

Прогноз ИЭЭ#1 (71). Мировая экономика вошла в фазу неустойчивого развития, которое продолжится в течение нескольких следующих десятилетий

Одновременно с этим развитием мы ожидаем ускорение эволюционных процессов в мировой валютно-финансовой системе

Club of Analysts’ Forecast #3 2008. Exchange rate of Hrivnya will stabilize at a new equilibrium level.

Прогноз Клуба аналитиков #3 2008. Валютный курс восстановится на новом уровне равновесия

Прогноз ІЕЕ # 7 (70). Вихід країн із кризи буде пов’язаний зі структурними змінами в економіці, падінням ролі металургійних корпорацій та інноваційним оновленням економіки за рахунок проривних галузей нового технологічного укладу

Світова фінансово-економічна криза 2008 р.та її вплив на Україну

Прогноз ИЭЭ #6 (69). Мировая экономика получит импульс экономической активности в начале 2009

среду 08.10.08 семь центробанков мира одновременно понизили учетные ставки на 0,5%

Аналитический материал Клуба аналитиков. Финансовый кризис 2007 года в США и его причины. Часть III.

Аналитический материал Клуба аналитиков. Финансовый кризис 2007 года в США и его причины. Часть II.

Аналитический материал Клуба аналитиков. Финансовый кризис 2007 года в США и его причины. Часть I.

Прогноз ИЭЭ #7 (63). Прогноз политических событий в Украине на основе «закона времени» Велимира Хлебникова (Часть 4)

Ключевой датой конца разрешении накопившихся противоречий в Украине должен стать первый день зимы - 1 декабря 2007 г.

Прогноз ИЭЭ #5 (61). Китайский кризис: генеральная репетиция

Пока нет экономических предпосылок для глобального кризиса, хотя кризисный потенциал высок

Прогноз ИЭЭ #4 (60). Экономическая динамика глобальной экономики в 2007

В разрезе основных макроэкономических регионов (США, Еврозона, Азия)

Прогноз ИЭЭ #3 (59). Экономическая динамика в Украине на 2007 год

прирост ВВП на конец года 8-10%

Прогноз ІЕЕ #2 (58). Валютні тенденції на 2007 рік

Підбиваючи підсумки 2006 року помічаємо

Прогноз ИЭЭ #1 (57) Прогноз развития мировой и украинской экономики на 2007

Аналитический материал Кузьменко В.П.

Прогноз ІЕЕ #17 (56). Енергетичний ринок і світова економіка в 2007 р.

світовий ринок енергоресурсів може стабілізуватися, відреагувавши подальшим зниженням цін

Прогноз ИЭЭ #16 (55). Валютная политика может стать причиной напряженности

Отрицательное сальдо внешней торговли 2006 года, может ...

Прогноз ІЕЕ (№54). Економіка ЄС не взмозі вирішити проблему зайнятості найближчим часом

Негнучка монетарна політика ЕЦБ може викликати загострення економічних ризиків

Прогноз ІЕЕ14 (53). Перспективи економіки США в 2007 р.

Існує можливість зниження темпів економічного зростання в США в 2007 р

Прогноз ІЕЕ #13 (52). Поки що немає передумов для зростання курсу гривні, але залишаються ризики непевності щодо «долі» долара

Коливання курсу валюти (у парі гривня-долар), що cпостерігаються

Прогноз ИЭЭ #12 (51). О валютном курсе, сентябрь 2006

Весной 2006 аналитики предполагали падение курса доллара от 30 до 45% в конце года

Прогноз ИЭЭ #11 (50) Развитие политических событий от «Універсала» до 2010 г.

с 31 июля 2010 г. развернется цепь событий экстремального характера

Прогноз ИЭЭ #10 (49). Об экономической динамике в Украине на вторую половину 2006 г.

По оптимистическому сценарию инфляция может быть значительно ниже 10%, а темпы экономического роста 8 ±2%

Прогнозы слушателей спецкурса (ИЭЭ) # 2. Захарова Валерия

В отсутствии системного инновационного процесса рост цен на традиционные ресурсы неизбежен

В отсутствии системного инновационного процесса рост цен на традиционные ресурсы неизбежен

Прогнозы слушателей спецкурса (ИЭЭ) # 1. Деменчука Антона

В Украине накапливаются риски экономического кризиса по причине углубляющегося дисбаланса внешнеэкономических отношений в 2006 году

В Украине накапливаются риски экономического кризиса по причине углубляющегося дисбаланса внешнеэкономических отношений в 2006 году

Прогноз ИЭЭ #9 (48). Если не будет создан инновационный проект мирового масштаба дискуссий о создании макрорегиональных валют или единой мировой валюты не избежать

И Украина тоже внесла свои «пять копеек» в рост мировых котировок на золото

Прогноз ИЭЭ #8 (47). В политических отношениях между Ющенко и Тимошенко должны произойти неординарные события до мая 2006 (Прогноз по Хлебникову Часть 3)

Данный прогноз является продолжением прогноза Института эволюционной экономики, сделанного 13 декабря 2005 года

Прогноз ИЭЭ #7 (46). Европа: риски растут, а вместе с ними будет нарастать и социально-политическое напряжение

ИЭЭ в 2005 году уже прогнозировал нарастание рисков в экономике Европы

Прогноз ИЭЭ #6 (45). Валютные риски мира в 2006 году

Азиатский макрорегион станет оплотом мировой стабильности

Прогноз ИЭЭ #5 (44). Украина: общий прогноз на 2006 год – в экономике накапливается кризисный потенциал

Многофакторность экономических процессов 2006 года будет формировать основу для многосценарного развития событий

Прогноз ИЭЭ #4 (43). В условиях отсутствия системного инновационного процесса энергетический кризис будет усугубляться (укр. яз.)

Про перспективи економічного зростання у 2006-2007 роках в умовах підвищення цін на газ

Прогноз ИЭЭ # 3 (42). Рост цен на энергоносители может вызвать гораздо больший риск кризиса, нежели это представляется нашим политикам

Именно недостаточность инновации в нашей национальной экономике вызывает к жизни энергетичекий кризис

Прогноз ИЭЭ # 2 (41) В ближайшее время «Эпохи Возрождения» в Украине не будет (Часть 2)

Настоящая революция, дающая свободу личности, произойдет не раньше 2012 года

Прогноз ИЭЭ #1 (40). Об экономической динамике на 2006 год и ее долговременных последствиях

В 2006 году экономика Украины эволюционно подойдет к своему первому естественному экономическому кризису. Темпы экономического роста замедлятся, усилятся инфляционные риски...

Прогноз ИЭЭ (38). Долгосрочный экономический прогноз в свете “Основного закона времени” Велимира Хлебникова. (Часть 1)

Только к 2025 году в Украине завершится переход от тоталитаризма к демократическому обществу, ощутимые изменения начнем наблюдать только после 2012 года

Прогноз ИЭЭ (36). Прогноз цивилизационного развития человечества

О прогнозах Питирима Сорокина

Прогноз ИЭЭ (35) О курсе евро на конец ноября 2005 г.

Нынешняя ситуация с падением курса евро отличается от ситуаций, неоднократно возникавших в нынешнем году.

Рекомендации ИЭЭ (3). Нефтяной «кризис» в Индонезии: уроки для Украины.

Более актуальным, нежели формирование экономических вертикалей, замыкающихся на государственный бюджет, является углубление институционального развития рынков

Прогноз ИЭЭ (34). Об инфляции в Украине в последние месяцы 2005 года.

Инфляция в Украине может и не достичь больших значений. Причиной этому может стать угнетение внутреннего спроса

Прогноз ИЭЭ (33). О валютном курсе на конец октября 2005 г.

Курс не изменится, чего нельзя сказать с уверенностью о валютных резервах.

Прогноз ИЭЭ (32). Экономическая динамика объединенной Европы будет зависеть от инструментов монетарной политики.

Требования к монетарной политике, как к инструменту защиты национальных экономических интересов за последнее время претерпели очень большие изменения

Прогноз ИЭЭ (31). За сентябрьскими именениями властных структур в Украине может последовать еще два

В последней прогнозной статье мы спросили наших читателей, что бы их могло заинтересовать в наших прогнозах. В ответ мы получили много писем с вопросами. Данной прогнозной статьей мы выполняем часть прозвучавших в них просьб.

Рекомендации ИЭЭ (2). Необходимо начать изучение вопроса и разработку мер антикризисной политики

Должна быть сформирована взвешенная антикризисная стратегия. И время для ее разработки с участием ведущих банков, как нам думается, настало.

Прогноз ИЭЭ (28). Этой осенью нас ожидают интереснейшие события

Нам известна модель этого кризиса - он будет намного спокойнее системного кризиса 90-х годов

Прогноз ИЭЭ (27). Экономика Украины: нарастание валютных рисков.

О проблеме "инфляция-ревальвация"

Прогноз ИЭЭ (26). Понижение учетной ставки Банком Англии добавит устойчивости ее экономике

Понижение учетной ставки сделает экономику Англии более устойчивой и никакого отношения к терактам не имеет.

Рекомендации ИЭЭ (1). На данном участке кривой динамики экономических процессов в Украине удержание инфляции – более выгодный шаг, нежели удержание валютного курса в рамках заданных границ.

В возникшей ситуации (только на сегодняшний момент !) более выгодным является удержание инфляции

Прогноз ИЭЭ (25). Макроэкономические показатели ex ante Украины в 2006 бюджетном году рискуют получить политическую окраску

Для официальных аналитиков и прогнозистов, наступил ответственный период. 15 сентября – конституционный срок подачи Правительством Украины в Верховную Раду Украины проекта Закона Украины «О Государственном бюджете Украины на 2006 год».

Прогноз ИЭЭ (24). О платежных балансах на текущий момент в связи с ревальвацией юаня

В отношении мировых валютных рынков, а также дефицитов торговых и платежных балансов нынешняя корректировка курса юаня существенных изменений не принесет

Прогноз ИЭЭ (23). Украина будет вынуждена усиливать административные рычаги управления экономикой

Может ли влиять на экономику изменение форматов и методов расчета макроэкономических показателей? - "Да", - отвечают авторы

Прогноз ИЭЭ (22). О мировом валовом продукте, ВВП стран мира в 2005 г. и судьбах Европы

Аналитический материал В. Кузьменко. Здесь вы также найдете материал о курсах гривны и доллара на конец 2005 года

Прогноз ИЭЭ (21). В европейской экономике в течение нескольких ближайших лет будут нарастать риски кризиса

О трех рисках для европейской экономики: валютном курсе, ценах на нефть и внешнеэкономической экспансии Китая

Прогноз ИЭЭ. Китай. Часть 3 (окончание)

Китай имеет потенциал до 2030 г. полностью адаптироваться к мировым инновациям и сделать свой вызов лидерам

(аналитический материал)

Прогноз ИЭЭ [19]. Китай. Часть 2 (продолжение)

Китай имеет потенциал до 2030 г. полностью адаптироваться к мировым инновациям и сделать свой вызов лидерам

(аналитический материал)

Прогноз ИЭЭ [18]. О росте рыночного курса доллара в Украине на текущий момент

Пока нет экономических предпосылок для снижения курса гривны, но есть все предпосылки для укрепления курса доллара

Прогноз ИЭЭ [17]. Китай. Часть 1.

Китай имеет потенциал до 2030 г. полностью адаптироваться к мировым инновациям и сделать свой вызов лидерам

Прогноз ИЭЭ [16]. Если в Украине не будут предприняты меры по активизации инновационных процессов, кризиса не избежать

После 2006 года экономика Украины начнет естественное вхождение в фазу своего первого серьезного экономического кризиса

Прогноз ИЭЭ (15). В 2005 году американская экономика, как мощный "насос" качнет в себя мировые капиталы

В феврале иностранцы приобрели у США долгосрочные ценные бумаги на сумму $1,3763 трлн., а продали - $1,2780 трлн. Чистый поток капиталов составил $98,3 млрд.

Прогноз ИЭЭ (14). Рынок жилья может принести в экономику риски

Cлишком бурное развитие рынка недвижимости сигнализирует об отсутствии в стране действительно мощных инновационных процессов

Прогноз ИЭЭ (13). Инвестиции вне системных инноваций - инвестиции в "никуда": судьбы нефти и доллара

Мировые цены на нефть и курс доллара будут играть роль "клапана постоянного давления" для экономического роста мировой экономики.

Прогноз и комментарий ИЭЭ (II). Если учетная ставка будет повышаться, на доллар это будет оказывать укрепляющее воздействие

Хотя практически никто не сомневается в возможном решении ФРС повысить учетную ставку на 0,25%, весь мир аналитиков валютного рынка замер в ожидании

Прогноз и комментарии ИЭЭ. О внезапно возникшей проблеме "отмены обязательной продажи 50% валютной выручки"

В Украине не ослабевают политические риски в управлении экономикой, что уже в краткосрочной перспективе (после 2006 года) может спровоцировать экономический кризис

Прогноз ИЭЭ. Доллар, нефть, сталь и глобальная системная инновация будут влиять на мировую динамику

Факторы от которых в ближайшем будущем будет зависеть мировая экономическая динамика. (В этом материале см. также о ... "войнах" центральных банков)

Прогноз ИЭЭ. Германии не удастся в этом году реализовать программу занятости в полном объеме

ЕЦБ понизил прогнозы по росту ВВП еврозоны в 2005 и 2006 гг. по сравнению с их декабрьским прогнозом. В 2005 г. с 1,4% - 2,4% до 1,2% - 2,0% и в 2006 г. с 1,7% - 2,7% до 1,6% - 2,6%.

Прогноз ИЭЭ. Вероятнее всего экономика Украины и в 2005 г. останется чрезмерно зарегулированной инструментами экономической политики

Вероятнее всего и в 2005 г. не будут активизированы инновационные процессы, способные вывести Украину в лидеры по какой-либо товарной или технологической позиции

Прогноз ИЭЭ. Мировую экономику еще какое-то время полихорадит

Мировую экономику еще какое-то время полихорадят снижение производительности труда, рост потребления нефти в Китае, колебания цен на энергоносители, а затем мы все станем свидетелями небывалого и грандиозного инновационного проекта, который качественно перевернет всю мировую экономику, поглотит все свободные капиталы и поднимет долгосрочную доходность

Прогноз ИЭЭ: рост курса доллара может отозваться для Украины ростом внешнеэкономических рисков

Что касается внутренних факторов, компенсирующих действие указанных рисков, то к ним следует отнести значительный потенциал экономического роста за счет активизации внутреннего потребления. Речь идет об активизации факторов, снимающих ограничения на путях роста доходов населения, мелкого и среднего бизнеса.

Прогноз ИЭЭ. В мировой экономике может возникнуть медленный экономический рост с кризисными периодами

Рост дефицита счета текущих операций США связан с плавным и глубоким понижением учетной ставки в начале 2000-х гг.

Прогноз ИЭЭ: курс доллара, конференция ОПЕК, заседание комиссии ФРС, речь Буша и встреча G7.

События нынешней недели оставят свой след в 2005 г.

Прогноз ИЭЭ

Комитет Федеральной Резервной Системы (ФРС) США (FOMC) повысит учетную ставку на 0,25 % доведя ее до значения 2,50 % на своем очередном заседании, которое состоится 1-2 февраля 2005 года.

ИЭЭ. В наступающем году цены на золото продолжат расти

Как результат роста дефицита счета текущих операций платежного баланса США в мире отмечается рост цены на золото

БІЗНЕС-КЛІМАТ

Природно, прогнози цікаві як прогнози, тобто до здійснення прогнозованих подій. Ми ж пропонуємо вашій увазі прогноз, що прозвучав біля року тому. Примітно, що з його 10 % економічного зростання для 2004 р. він виглядав надто сміливо. Однак і інші прогнозовані події ще й сьогодні можуть представляти для бізнесу цілком конкретний інтерес.